English

English Ελληνικά

Ελληνικά Polski

Polski Slovenščina

SlovenščinaCapitolul 2: Sistemele de impozitare digitală în Europa

Introducere

Digitalizarea impozitelor este destul de comună în Uniunea Europeană. Multe țări

din Uniunea noastră oferă aceste soluții pentru întreprinderi și cetățeni.

În acest capitol, consorțiul proiectului Digier va introduce cititorilor soluțiile de e-taxă/taxă electronică care sunt furnizate companiilor din țările parteneriatului:

- Grecia.

- Polonia

- România.

- Scoția.

- Slovenia

Partea teoretică – GRECIA

Ce este TAXISnet

TAXISnet este un sistem informatic cu care contribuabilii și întreprinderile efectuează tranzacții cu Secretariatul General al Sistemelor Informaționale (SGSI), ocolind serviciul financiar public (READER, 2017). Acesta a fost dezvoltat în 1997, de către nou formatul SGSI. Obiectivul TAXISnet este de a facilita contribuabililor să își achite obligațiile fiscale mai ușor, mai rapid și mai corect (GRAVIAS, 2010). Prin crearea sa, TAXISnet a reușit să modernizeze sistemul fiscal grec, să îmbunătățească informațiile cetățenilor, să reducă birocrația și să servească utilizatorul direct cu funcționarea sa de 24 de ore.

Servicii TAXISnet

Contribuabilul poate depune o declarație de impunere a impozitului pe venit (E1, Ε2, Ε3, Ε9, Ε14). TAXISnet oferă posibilitatea de a depune o declarație de compensare (F1), o declarație periodică (F2, F3), precum și formulare de livrare- achiziție intracomunitare. Sistemul are aplicații fiscale cu reținere la sursă cu declarația de returnare a taxelor și de taxe și cu declarația privind impozitul pe serviciile angajaților. Pentru Codul de Date și Cărți, contribuabilul poate trimite electronic statutul Clienților-furnizorilor, soldurile creditoare ale Clienților- furnizorilor, transferul mecanismului de impozitare electronică și depunerea notificărilor. În sistem, părțile interesate pot imprima taxele de trafic ale vehiculelor lor. În ultimii ani, TAXISnet a fost modernizat, oferind posibilitatea de a plăti datoriile utilizând un card de credit sau un cont bancar, oferind acces la servicii de bonus, permițând depunerea unui contract de închiriere imobiliară și oferind posibilitatea modificării datelor cu caracter personal fără a fi necesară recurgerea la biroul fiscal (EFM, 2017).

Începând din octombrie 2019, serviciile municipalităților au acces la TAXISnet. Aceasta înseamnă că departamentele municipalității vor avea datele cetățeanului fără a fi nevoie ca acesta din urmă să le furnizeze (Karapapas, 2019). În același timp, contribuabilul poate primi notificări de plată sau rambursare a taxei, poate fi informat cu privire la decontarea declarației fiscale și, în plus, poate face chitanțe de conștientizare fiscală. În plus, TAXISnet permite tipărirea de formulare fiscale, transformând astfel sistemul într-un fișier fiscal electronic pentru cetățean.

Avantajele TAXISnet

Principalele avantaje pentru cetățean sunt reducerea călătoriei, deoarece nu este necesară vizitarea unui birou fiscal pentru numeroase servicii, simplificarea procedurilor, precum și decontarea și delimitarea relației lor cu contabilul în cazul în care aleg un profesionist care să preia plata datoriilor sale fiscale (GRAVIAS, 2010). În plus, procesul de înregistrare este destul de ușor, deoarece necesită trei pași simpli (aplicația online, primirea numărului cheie și setarea numelui de utilizator și a parolei).

Noua eră

Din septembrie 2021, TAXISnet a fost înlocuit de Autoritatea fiscală publică independentă (AFPI). Noul portal digital oferă peste 250 de tranzacții digitale, cu un mediu mult mai prietenos atât pentru contribuabili, cât și pentru contabili. După cum s-a subliniat, se estimează că serviciile digitale ale AFPI vor conduce la economii de 2 milioane de ore pe an (CNN, 2021).

Referințe

Aade.gr – — (n.d.). Accesat în 8 februarie 2022, de la https://www.aade.gr/ CNN (2021, 16 septembrie). PE CNN. Τολος το „taxisnet” – στη ·ση το το το

„myaade”. (Nu mai „taxisnet” – în locul său este „myaade”.) CNN.gr. Accesat la 4 februarie 2022, de la https://www.cnn.gr/oikonomia/story/281710/telos-to- taxisnet-sti-thesi-toy-to-myaade

DE LA EFM. (2017, 10 martie). DE LA EFM. GSIS – taxisnet – πσα δρειδεεται να να ναρετε πριν μπείτε. (GSIS – taxisnet – ceea ce trebuie să știți înainte de a intra). Accesat în 4 februarie 2022, de la https://efm.gr/gsis-taxisnet- plirofories-eggrafis/

Gravias, K. (2010). Din Taxheaven. Το νδο taxisnet είναι πλονον γεγονς. (RaiulTaxiului). Noul taxisnet este acum un fapt) Accesat la 4 februarie 2022, de la https://www.taxheaven.gr/news/6717/to-neo-taxisnet-einai-pleon- gegonos

Karapapas, K. (2019). Dikaiologitika. Δρδσβαση στο taxisnet αποκτοδν οι υπηρεσίες τδν Δрμν. (Serviciile municipale au acces la rețeaua de taxisnet.) Accesat în 4 februarie 2022, de la

https://www.dikaiologitika.gr/eidhseis/aftodioikisi/273991/prosvasi-sto- taxisnet-apoktoyn-oi-ypiresies-ton-dimon

Cititor (2017, 31 octombrie). Cititorule. Το ννο taxisnet „λрνει” τα δрρια τκν πολιτν. (Noul taxisnet „eliberează” mâinile cetățenilor). Accesat în 4 februarie 2022, de la https://www.reader.gr/oikonomia/231702/neo-taxisnet-lynei-ta- heria-ton-politon

Electronic Apartment Lease Taxisnet Aprobare (2021). Poate fi disponibil la: https://www.youtube.com/watch?v=Biz29Vpgkrk

Partea teoretică – ROMÂNIA

Digitalizarea este un tip de proces care, odată inițiat, nu poate fi oprit niciodată.

Prin urmare, digitalizarea României înseamnă tranziția către o nouă paradigmă

– tehnologică, informațională și socială.

Instituțiile publice sunt doar una dintre componentele-cheie ale procesului de transformare digitală. Sectorul privat, mediul asociativ, comunitățile locale și societatea în ansamblu sunt părți esențiale ale acestui proces ( https://www.adr.gov.ro/adr/).

Sistemul de impozitare digitală face parte din strategia autorității publice și, din păcate, situația din România nu este una foarte bună, chiar dacă în ultimii ani a existat o evoluție în utilizarea instrumentelor de e-guvernare, domeniul serviciilor publice electronice rămâne subdezvoltat. Principala problemă care definește cel mai bine la nivel general, național, situația e-guvernării, este reprezentată de dezvoltarea insuficientă în România a serviciilor publice electronice. Această problemă, care afectează întreaga populație a țării, atât publică, cât și privată, plasează țara, în ciuda evoluțiilor, încă în partea de jos a clasamentelor internaționale relevante pentru domeniu” (Bariere în calea digitalizării mediului public și privat din România https://www.adr.gov.ro/wp- content/uploads/2021/04/ADR-Barierele-Digitalizarii-mediului-public-si-privat- din-Romania.pdf)

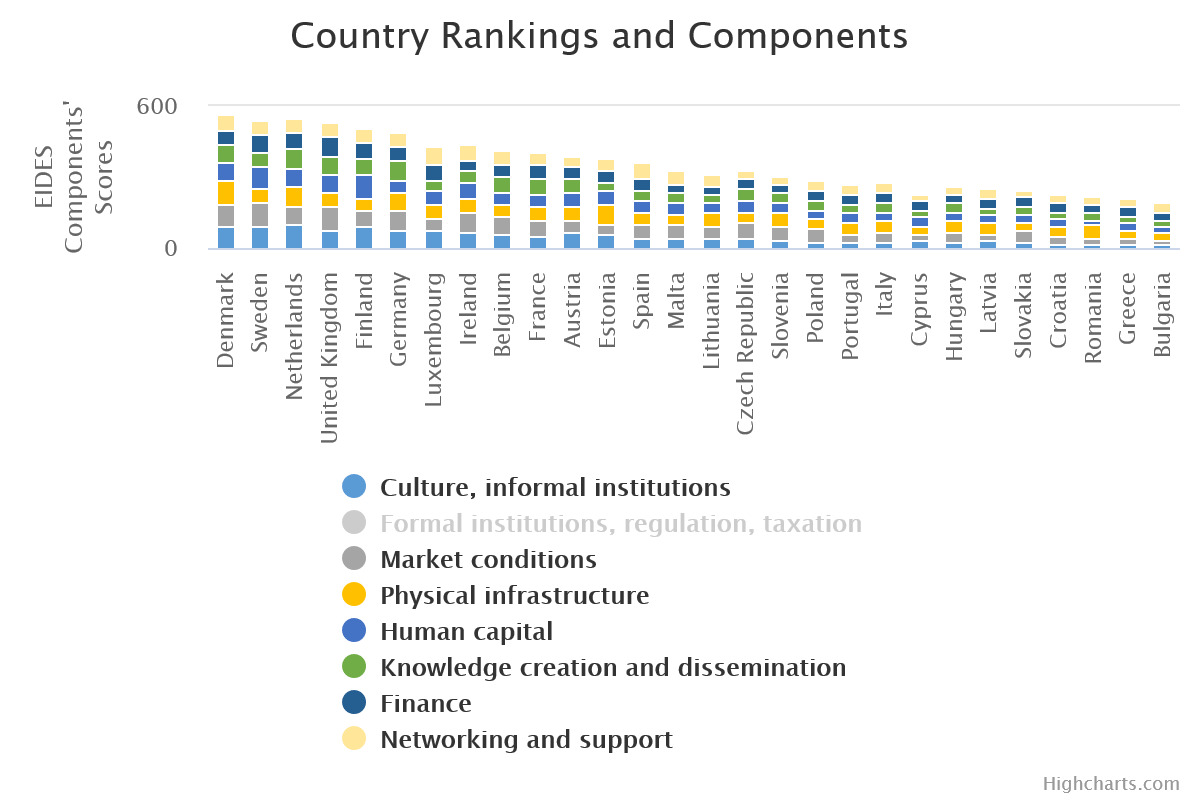

Potrivit EIDES (https://joint-research-centre.ec.europa.eu/european-index- digital-entrepreneurship-systems-eides/eides-country-ranks_en) în 2020, chiar dacă indicele este asociat cu IMM-urile, este clar că, din punct de vedere fiscal, Grecia și Bulgaria au o poziție slabă între ele.

Având în vedere una dintre cele opt instituții formale de categorie, reglementarea, impozitarea indicelui României ia 37,93, în timp ce Danemarca este 77,98, iar Luxemburg este 86,47.

Cu toate acestea, se fac eforturi și s-a creat o anumită dezvoltare care se ocupă de probleme cotidiene pentru cetățenii români. Câteva exemple sunt prezentate după cum urmează:

Platforme publice:

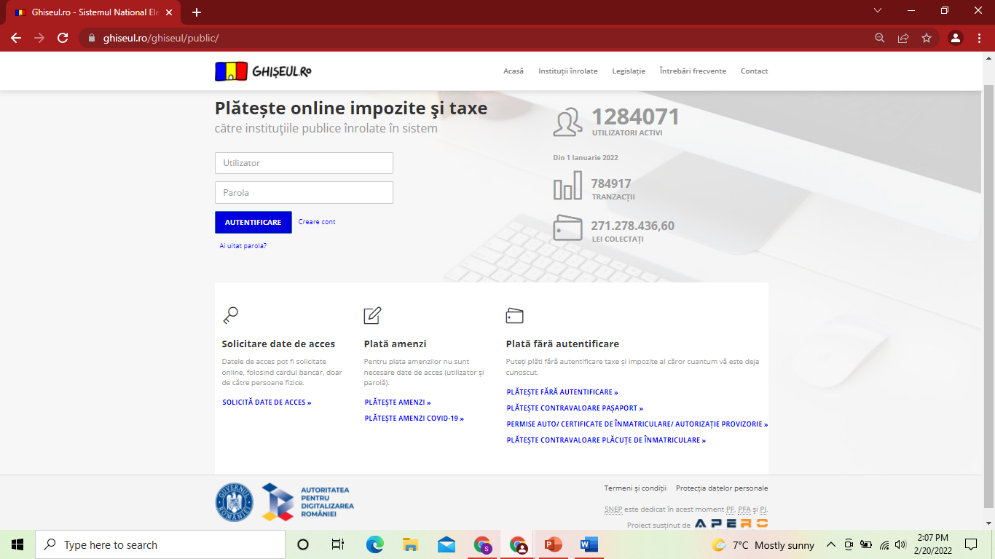

GHISEUL.ro https://g hiseul.ro–Sistemul National Electronic de Plata Online Sistemul Național de Plăți Electronice (SNPE), cunoscut și sub numele de www.ghiseul.ro, este sistemul prin care românii își pot plăti impozitele online. Sistemul Ghiseul.ro este gestionat și operat de Agenția pentru Agenda Digitală a României (AADR); instituție subordonată Ministerului Societății Informaționale

(MIS). Platforma de plată online a fost pusă la dispoziție gratuit de către Asociația de Plăți Electronice din România (AEPR). Aceasta este o asociație care promovează plățile electronice și este formată din cele mai importante 14 bănci, scheme internaționale de carduri (VISA și MasterCard), procesoare și furnizori de tehnologie.

ANAF (Autoritatea Națională de Administrare Fiscală)

Agenția Națională de Administrare Fiscală (ANAF) a fost înființată la 1 octombrie 2003 în baza Ministerului Finanțelor Publice, prin Ordonanța Guvernului nr. 86/2003, ca organ de specialitate al administrației publice centrale. Începând cu ianuarie 2004, a devenit operațională, dobândind calitatea unei instituții cu personalitate juridică proprie, prin detașarea departamentelor cu atribuții în administrarea veniturilor de stat din cadrul Ministerului Finanțelor Publice.

În cadrul ANAF, se organizează Garda Financiară, Autoritatea Națională a Vămilor, direcțiile generale ale finanțelor publice județene și Direcția Generală Finanțe Publice a Municipiului București.

În calitate de organ de specialitate al administrației publice centrale, cu atribuții în aplicarea politicii de administrare fiscală, ANAF își desfășoară activitatea în domeniul administrării veniturilor bugetare, prin procedurile de: management, colectare, control fiscal și dezvoltarea relațiilor de parteneriat cu contribuabilii.

De la 1 ianuarie 2007, data aderării României la Uniunea Europeană, Administrația Fiscală Română prevede schimbul intracomunitar de informații privind TVA și accizele și adaptarea administrării, colectării și controlului la cerințele administrațiilor fiscale ale statelor membre ale Uniunii Europene.

Societatea în care trebuie să funcționeze administrațiile fiscale este într-o stare

constantă de dinamism. În acest context, activitatea Administrației Fiscale

Române se află într-un proces continuu de modernizare și adaptare la realitățile

economice, așteptând servicii de înaltă calitate și operaționale.

Casa Națională de Pensii https://www.cnpp.ro/home

Casa Națională de Pensii Publice este instituția publică din România care acordă pensii și alte prestații de asigurări sociale datorate persoanelor incluse în sistemul public de pensii și accidentelor de muncă și bolilor profesionale, prin intermediul fondurilor teritoriale de pensii, precum și o serie de prestații cu caracter reparativ, stabilite prin legi speciale.

Platforme private:

Există o platformă privată pe care se poate efectua plata impozitelor/facturilor,

cum ar fi

- SC VITAL SA (apă, canal) https://plati.vitalmm.ro/login.jsp

SC VITAL S.A. pune la dispozitia clientilor un nou mod de acces rapid si permanent la informatii personalizate, plata online a facturilor, transmisii de index auto-citite, transmisii de mesaje catre compania noastra. Pentru a avea acces la aceste facilități, este necesar să se creeze un cont de utilizator cu următoarele informații: adresa de e-mail, codul abonatului, numărul contractului. (https://plati.vitalmm.ro/login.jsp vizitat 28.2.2022)

Electrica SA (electricitate/gaz metan)

https://myelectrica.ro/index.php?pagina=plata-online

Oferiți clienților platforma My Electrica la plata online a facturilor, a transmisiilor indexului auto-citit și a altor servicii.

Digi – https://www.digi.ro/plata

Clienții își pot deschide un cont și pot plăti facturile (telefon, internet, TV) E-ON SA (gaz metan) Autentificare clienti – E.ON Energie Romania ROVIGNETE – viniete https://www.roviniete.ro/ro/

Prin intermediul acestei platforme clienții pot plăti vinietă RO și HU și pot

cumpăra unele asigurări obligatorii din România (RCA).

Roviniete.ro este autorizat de Compania Națională pentru Managementul

Infrastructurii Rutiere (C.N.A.I.R. S.A.).

Referințe

https://www.adr.gov.ro/adr/ – accesat 3februarie, 2022

ghiseul.ro – Sistemul National Electronic de Plata Online – accesat 3februarie 2022 https://www.anaf.ro/ – accesat 3februarie 2022 http://static.anaf.ro/static/10/Anaf/prezentare/prezentare.htm, accesat 3februarie, 2022

https://www.cnpp.ro/home – accesat 3februarie 2022

Partea teoretică – POLONIA

Fiecare partener descrie soluțiile oferite antreprenorilor de către guvernul lor. Scopul nostru este de a oferi companiilor cunoștințe despre aceste soluții într- un singur loc, ajutându-le în extinderea companiilor lor pe piețele străine.

În Polonia, Ministerul Finanțelor le permite antreprenorilor să partajeze situațiile financiare, decontările TVA și alte declarații fiscale prin intermediul platformei online „E-deklaracje”, care poate fi tradusă ca „declarații electronice”. Pentru a utiliza această soluție, trebuie să dețineți semnătura digitală sau altă metodă de autorizare. Antreprenorii cunosc pe scară largă semnătura digitală, dar în celelalte metode de autorizare putem include următoarele:

- NIP sau

- Numele, prenumele sau data nașterii.

- Informațiile incluse în declarațiile

Folosind metoda semnăturii digitale sau alte metode de autorizare, puteți

trimite declarații referitoare la:

- Taxa pe bunuri și

- Impozitul pe tranzacțiile de drept

- Impozitul pe moștenire și donație.

- Impozitul pe

- Taxa pe sumă forfetară.

- Obligațiile plătitorului de impozit pe venit – persoane

- Jocurile de

În paginile următoare ale acestui manual, vom descrie cele mai des întâlnite

declarații făcute de antreprenorii din Polonia.

Declarații digitale în Polonia. Impozitul pe afaceri (PIT)

În Polonia, antreprenorii trebuie să trimită declarațiile lor referitoare la taxa de afaceri. În funcție de forma de impozitare, acestea trebuie să utilizeze diferitele formulare de declarație. Declarațiile comune referitoare la impozitul pe profit sunt:

- PIT-16A.

- PIT-28.

- PIT-36.

- PIT-36L.

PIT-16A este utilizat de antreprenorii care decid să adopte cardul fiscal ca instrument fiscal principal de compensare cu administrația fiscală. Pentru antreprenorii care utilizează rata forfetară ca formă principală de impozitare PIT- 28 este un formular dedicat pentru a fi transmis administrației fiscale.

PIT-36 este o declarație care este declarația antreprenorului cu privire la valoarea veniturilor obținute sau a pierderii suferite într-un an fiscal, existând trei tipuri de PIT-36, dar cea mai comună declarație este PIT-36L, care este o informație despre valoarea veniturilor obținute (pierderea suferită) într-un an fiscal pentru întreprinderi care utilizează impozitul unic.

Pentru a fi mai precis care este diferența dintre aceste taxe comerciale, trebuie să descriem forma impozitării. Cardul fiscal (pentru PIT-16A) a fost una dintre cele mai simple modalități de a plăti taxa administrației fiscale, procentul din impozitul necesar a fost stabilit de ministrul de finanțe. În prezent datorate

„Nowy Ład” noi companii și antreprenori care nu au folosit acest tip de decontare cu administrația fiscală nu pot utiliza cardul fiscal. Rata forfetară (pentru PIT- 28) permite antreprenorilor să utilizeze procentul fiscal de la 2 % la 17 %, dar valoarea taxei depinde de serviciul pe care îl face antreprenorul.

Scara de impozitare (pentru PIT-36) este un sistem fiscal în care plătiți 17% din impozit atunci când venitul dvs. nu este mai mare de 120 de mii de zloți, dar atunci când depășiți acest număr, va trebui să plătiți impozitul de 32% din numărul depășit. Impozitul forfetar (PIT-36L) este sistemul in care antreprenorul plateste 19% din impozit fara nici o limitare a venitului.

Sistemul național de facturare electronică

Începând cu 2023, Polonia va începe programul sistemului național de facturare electronică, care va fi obligatoriu pentru toți antreprenorii din Polonia care sunt înregistrați ca plătitor de TVA în țara noastră, pentru companiile scutite de

impozit și pentru companiile care sunt acoperite de procedura EU OSS, dar au numărul național de impozitare polonez (NIP).

Sistemul va permite antreprenorilor să emită facturile în format digital. În calitate de antreprenor, veți putea utiliza sistemul pregătit de Ministerul Finanțelor sau să cumpărați soluții comerciale.

Declarația „JPK_VAT”

Microîntreprinderile, întreprinderile mici, mijlocii și mari trebuie să trimită declarația „JPK_VAT” din octombrie 2020. Această declarație este sub formă de document electronic, care este împărțit în două părți, dar este vorba despre taxa pe valoarea adăugată. În prima parte a documentului, societatea trebuie să transmită autorităților fiscale informațiile despre cumpărarea și vânzarea de produse/servicii care figurează deja în documentele societății. A doua parte a declarației este, de asemenea, împărțită în două documente separate.

Declarația privind TVA-ul este împărțită în TVA-7M și TVA-7K. TVA-7M este pentru companiile care fac decontările în fiecare lună, iar TVA-7K este pentru antreprenorii care efectuează tranzacții trimestriale.

Acest document este foarte important pentru companiile din Polonia, deoarece trebuie să fiți foarte strict la data emiterii acestui document. Companiile trebuie să le trimită online până în a 25-a zi a fiecărei luni, documentul acoperind ultima lună. Ceea ce este important de menționat este faptul că firmele care își fac decontările trimestrial trebuie să trimită „JPK_VAT” în fiecare lună până pe data de 25.Atenție la ziua de 25, deoarece atunci când cade într-o sâmbătă, duminică sau sărbătoare națională în Polonia (care este o zi liberă) trebuie să trimiteți documentul în prima zi lucrătoare ce urmează.

Nerespectarea obligației de a prezenta acest document va duce la impunerea unei sancțiuni administrative. Distingem două tipuri de sancțiuni:

1) Infracțiune fiscală:

- Sancțiunea aplicată cu amendă: de la 210 PLN la 4 200 PLN,

- Sancțiunea impusă printr-o hotărâre judecătorească: de la 210 PLN la 21 000 PLN,

- Sancțiunea impusă printr-o hotărâre judecătorească: de la 210 PLN la 42 000

2) Infracțiune fiscală:

- Sancțiunea impusă prin hotărâre judecătorească: de la 700 PLN la

5 600 000 PLN,

- Sancțiunea impusă printr-o hotărâre judecătorească: de la 700 PLN la 20 160 000

Referințe

Ministerul Finanțelor al Republicii Polone. (2022). e-Deklaracja PIT. https://www.podatki.gov.pl/pit/e-deklaracje-pit/

Ministerul Finanțelor al Republicii Polone. (2022). Formularze elektroniczne dla

prowadzących działalność gospodarczą. https://www.podatki.gov.pl/pit/e- deklaracje-pit/dla-osob-prowadzacych-dzialalnosc-gospodarcza/

Ministerul Finanțelor al Republicii Polone. (2022). Krajowy System e-Faktur. https://www.podatki.gov.pl/ksef/

Ministerul Finanțelor al Republicii Polone. (2022). JPK_VAT. https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk_vat/informacje-jpk- vat/

Partea teoretică – SCOȚIA

HMRC

Administrația fiscală și vamală a Majestății Sale (HM Revenue and Customs sau AFVM) este un departament non-ministerial al guvernului Regatului Unit responsabil cu colectarea impozitelor, plata unor forme de sprijin de stat, administrarea altor regimuri de reglementare, inclusiv salariul minim național și emiterea numerelor naționale de asigurare.( https://en.wikipedia.org/wiki/HM_Revenue_and_Customs )

Departamentul este responsabil de administrarea și colectarea impozitelor directe, inclusiv impozitul pe venit, impozitul pe profit, impozitul pe câștigurile de capital ( CGT) și impozitul pe moștenire (IHT), impozitele indirecte, inclusiv taxa pe valoarea adăugată (TVA), accizele și taxa pe terenurile de timbru (SDLT) și taxele de mediu.

Impozitarea digitală

Servicii de tehnologie digitală a veniturilor și a serviciilor vamale (STDVSV) este o filială a AFVM înființată în 2015 pentru a furniza servicii tehnice și digitale.

Acesta este planul guvernului pentru persoane fizice și companii pentru probleme fiscale, astfel încât AFVM să devină una dintre cele mai mari administrații fiscale din lume.

Aspecte legate de impactul potențial, cum ar fi TVA-ul, întreprinderile și veniturile, au fost deja investigate și evaluate.9

Impozitarea digitală include:

- Păstrarea și menținerea evidențelor contabile privind TVA

- Crearea de declarații de TVA

- Trimiterea declarațiilor de TVA la AFVM.( https://www.sage.com/en- gb/blog/mtd-for-vat-questions-answered/)

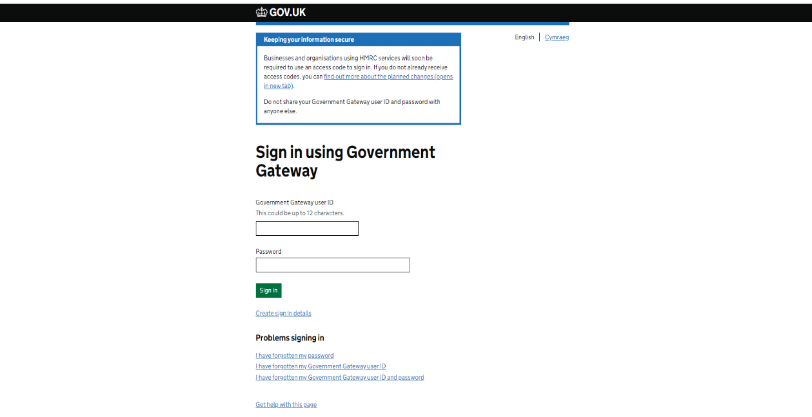

Întreprinderile înregistrate, platitoare de TVA, cu o cifră de afaceri impozabilă care depășește pragul de TVA (.000 85.000) sunt acum obligate să respecte normele privind realizarea de servicii digitale prin păstrarea înregistrărilor digitale și prin utilizarea unui software pentru depunerea declarațiilor de TVA.

- Este obligatoriu să vă înscrieți la Impozitarea Digitală pentru TVA în

cazul în care cifra de afaceri impozabilă este mai mare de 85.000 de lire sterline. Dar din aprilie 2022 va fi obligatoriu pentru toate întreprinderile înregistrate în scopuri de TVA.

- Primul pas pentru a găsi un software care este compatibil cu Impozitarea Digitală pentru TVA. Utilizarea software-ului vă va permite să depuneți declarațiile de TVA direct la AFVM fără a fi nevoie să vizitați site-ul AFVM. Pe următorul site web puteți utiliza un instrument pentru a găsi software-ul potrivit: https://www.tax.service.gov.uk/making-tax- digital-software?_ga=2.110751109.1061994407.1645194677- 1642158399

- Pentru a vă înscrie, sunt necesare următoarele informații: adresa de e- mail de afaceri, ID-ul de utilizator al portalului guvernamental și parola, numărul de înregistrare în scopuri de TVA și ultima declarație de

- Ar trebui să primiți un e-mail de confirmare de la

noreply@tax.service.gov.uk în termen de 3 zile de la înregistrare.

Site-ul web pentru a vă înscrie: https://www.tax.service.gov.uk/vat-through- software/sign-up/are-you-ready-to de prezentare?_ga=2.83954073.1061994407.1645194677 %20475971746.1642158399

Următorul site web oferă toate informațiile importante cu privire la procedura de înregistrare: https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax- digital-for-vat

Referințe

Raportul privind taxa pe serviciile digitale a Regatului Unit. (2013, ianuarie). Biroul STATELOR UNITE COMERCIALE EXECUTIVE OFFICE AL PREZENTULUI.

https://ustr.gov/sites/default/files/files/Press/Releases/UKDSTSection301Repo rt.pdf

Prezentare generală a procesului de realizare a digitalizării fiscale. (2021, 21 septembrie). GOV.UK. https://www.gov.uk/government/publications/making- tax-digital/overview-of-making-tax-digital

Serviciul Digital al Guvernului. (2015, 24 februarie). Păstrarea evidenței TVA. GOV.UK. https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax- digital-for-vat

Contribuitori la Wikipedia. (2022, 4 februarie). HM Revenue and Customs. Wikipedia. https://en.wikipedia.org/wiki/HM_Revenue_and_Customs Wattanajantra, A. (2022, 4 februarie). MTD pentru întrebări frecvente privind TVA: 19 întrebări cheie privind impozitarea digitală au răspuns. Sage Advice Marea Britanie. https://www.sage.com/en-gb/blog/mtd-for-vat-questions- answered/

Partea teoretică – SLOVENIA

portalul eTax (eDavki)

portalul eDavki din Slovenia este activ din 2003. Utilizarea eDavki este gratuită. portalul eDavki permite completarea și depunerea de formulare fiscale convenabile, ușoare și sigure de pe computerul utilizatorului la domiciliu sau la birou.

Portalul eDavki este sistemul informatic al Administrației Financiare a Republicii Slovenia utilizat în tranzacțiile electronice cu Administrația Financiară. Acesta asigură transmiterea convenabilă, ușoară și sigură a formularelor fiscale și primirea actelor comunicate de Administrația Financiară (eVročanje). Utilizarea portalului (depunerea formularelor și primirea documentelor) este obligatorie pentru toate entitățile comerciale. Reprezentantul legal al entităților comerciale (comercianți unici și persoane juridice) acces la portalul eDavki în profilul entităților comerciale cu un certificat digital calificat pentru angajați, cu un certificat digital calificat pentru o persoană fizică, cu un cont de utilizator al unei persoane fizice sau cu o aplicație mobilă eDavki. Un angajat al unei entități comerciale sau un furnizor extern de acces la portalul eDavki în profilul entității comerciale numai cu un certificat digital calificat (cu condiția ca această persoană să aibă drepturi adecvate în cadrul PDE acordate) (Administrația financiară a Republicii Slovenia, 2021).

eDavki este un serviciu web sigur care înlocuiește complet documentele relevante pe suport de hârtie. Acesta oferă mai multe avantaje importante față de prelucrarea formularelor fiscale pe suport de hârtie:

- completarea mai rapidă și mai ușoară a formularelor fiscale (cu meniuri de ajutor integrate și instrumente pentru verificarea online);

- posibilitatea depunerii documentelor 24 de ore pe zi, 7 zile pe săptămână, fără costuri de expediere și indiferent de locația geografică;

- accesul la cardul fiscal,

- transferul de date direct din sistemul contabil în eDavki prin intermediul serviciilor web;

- facilitarea autorizării între utilizatori și alte persoane impozabile;

- transferul întinderii drepturilor pe baza operațiunilor eDavki prin autorizare (a se vedea autorizația din eTax).

În plus față de alte formulare fiscale, prin eDavki, persoanele pot depune declarațiile de informații fiscale pentru stabilirea impozitului pe venit, iar persoanele juridice își pot depune formularele de TVA (de exemplu, TVA-O) și VIES. Utilizatorilor li se furnizează, de asemenea, servicii electronice de înregistrare a contribuabililor din comerțul electronic și de schimb de informații cu administrațiile fiscale din alte state membre ale UE, precum și verificarea numerelor fiscale ale contribuabililor din UE (Administrația financiară a RS, 2003-2022).

Accesul la portalul eDavki cu un certificat digital calificat

Orice persoană impozabilă poate deveni utilizator eDavki. Aplicația necesită un

computer cu software adecvat și acces la internet.

În cazul în care persoanele impozabile utilizează certificate digitale calificate, acestea pot depune cereri și pot primi documente prin intermediul portalului eDavki. sunt necesare echipamente adecvate și un certificat digital corespunzător. Procedura de obținere a unui certificat digital calificat poate fi găsită pe portalul eDavki eDavki. Puteți alege dintre patru certificate digitale calificate (SIGEN-CA, POŠTA®CA, AC-NLB și HALCOM CA) (Administrația financiară a Republicii Slovenia, 2021).

Referințe

Administrația financiară a Republicii Slovenia. (2021). eDavki – sistemul electronic de gestiune fiscală. Administrația financiară a Republicii Slovenia. https://www.fu.gov.si/en/business_events_businesses/edavki_electronic_tax_ management_system/

Administrarea financiară a RS. (2003-2022). PREZENTARE. portal eTax. Administrația financiară a RS. https://edavki.durs.si/EdavkiPortal/OpenPortal/CommonPages/Opdynp/PageD. aspx?category=uvodportal

Ministrstvo za javno upravo. (2021). Portalul Predstavitev SPOT. [Video] Pe YouTube. https://youtu.be/7tPJ5kQRqag