English

English Ελληνικά

Ελληνικά Română

Română Slovenščina

SlovenščinaRozdział 2: Cyfrowe systemy podatkowe w Europie

Wstęp

Cyfryzacja podatków jest dość powszechna w Unii Europejskiej. Wiele krajów członkowskich udostępnia te rozwiązania zarówno dla firm, jak i obywateli.

W tym rozdziale konsorcjum projektu DigiER przedstawi czytelnikom rozwiązania e-podatkowe, które zostały zaprojektowane dla firm w krajach, tworzących partnerstwo, tj.:

- Grecji,

- Polski,

- Rumunii,

- Szkocji,

- Słowenii.

Część teoretyczna – GRECJA

Czym jest TAXISnet?

TAXISnet to system informacyjny, za pomocą którego podatnicy i przedsiębiorstwa dokonują transakcji z Generalnym Sekretariatem Systemów Informacyjnych (GSIS), omijając publiczne służby finansowe (CZYTELNIK, 2017 r). Opracowany został w 1997 roku przez nowo powstały GSIS. Celem TAXISnet jest ułatwienie podatnikom rozliczania się ze zobowiązań podatkowych (GRAVIAS, 2010 r). TAXISnet zdołał zmodernizować grecki system podatkowy i zmniejszyć biurokrację. Służy swemu użytkownikowi 24 godziny na dobę.

Usługi TAXISnet

Podatnik może złożyć za jego pomocą deklarację podatku dochodowego (Ε1, Ε2, Ε3, Ε9, Ε14). TAXISnet daje możliwość złożenia także deklaracji rozliczeniowej (F1), deklaracji okresowej (F2, F3), a także formularzy wewnątrzwspólnotowej dostawy-nabycia. System posiada aplikacje podatku u źródła z deklaracją podatkową, deklarację opłaty skarbowej oraz deklarację podatku od usług pracowniczych. Dla Kodu Danych i Ksiąg podatnik może przesyłać elektronicznie statusy Klientów-Dostawców, salda kredytowe Klientów-Dostawców, transfer Elektronicznego Mechanizmu Podatkowego oraz złożyć Zgłoszenie. Zainteresowani mogą drukować opłaty drogowe swoich pojazdów. W ostatnich latach TAXISnet został unowocześniony, oferując możliwość spłaty zadłużenia za pomocą karty kredytowej lub rachunku bankowego, zapewniając dostęp do usług premiowych, umożliwiając złożenie umowy najmu nieruchomości oraz dając możliwość zmiany danych osobowych – wszystko to bez konieczności wizyty w urzędzie skarbowym (EFM, 2017 r).

Od października 2019 roku dostęp do TAXISnet mają służby gmin. Oznacza to, że służby gminy będą dysponowały danymi obywatela bez konieczności ich podawania przez tego ostatniego (KARAPAPAS, 2019). Jednocześnie podatnik może otrzymywać powiadomienia o zapłacie lub zwrocie podatku, być informowany o rozliczeniu swojego zeznania podatkowego. Dodatkowo TAXISnet umożliwia drukowanie formularzy podatkowych, dzięki czemu system staje się dla obywatela elektroniczną kartoteką podatkową.

Korzyści TAXISnet

Główne korzyści dla obywatela to oszczędność czasu, ponieważ system eliminuje konieczność wizyt w urzędzie skarbowym. System umożliwia uzyskanie licznych usług, upraszcza procedury. Pozwala także uregulować i rozgraniczyć relacje podatnika z księgowym w przypadku, gdy wybierze on profesjonalistę, który przejmie rozliczanie jego zobowiązań podatkowych (GRAVIAS, 2010). Dodatkowo, proces rejestracji jest niezwykle łatwy, gdyż wymaga zaledwie trzech prostych działąń: złożenie wniosku online, odbiór numeru klucza oraz ustalenie nazwy użytkownika i hasła.

Nowa era

Od września 2021 roku TAXISnet został zastąpiony przez Niezależny Publiczny Urząd Skarbowy (AADE). Nowy portal cyfrowy zapewnia ponad 250 transakcji cyfrowych z dużo bardziej przyjaznym środowiskiem zarówno dla podatników, jak i księgowych. Szacuje się, że usługi cyfrowe AADE prowadzą do oszczędności rzędu 2 mln godzin rocznie (CNN, 2021 r).

Źródła

Aade.gr – ΑΑΔΕ. (n.d.), dostęp 8 lutego 2022, https://www.aade.gr/

CNN (2021, September 16). CNN. Τέλος το “taxisnet” – στη θέση του το “myaade“. (No more “taxisnet” – in its place is “myaade“.) CNN.gr, dostęp 4 lutego 2022, https://www.cnn.gr/oikonomia/story/281710/telos-to-taxisnet-sti-thesi-toy-to-myaade

EFM. (2017, March 10). EFM. GSIS – taxisnet – όσα χρειάζεται να ξέρετε πριν μπείτε. (GSIS – taxisnet – what you need to know before entering), dostęp 8 lutego 2022, https://efm.gr/gsis-taxisnet-plirofories-eggrafis

Gravias, K. (2010). Taxheaven. Το νέο taxisnet είναι πλέον γεγονός. (Taxheaven. The new taxisnet is now a fact) Retrieved February 4, 2022, from https://www.taxheaven.gr/news/6717/to-neo-taxisnet-einai-pleon-gegonos

Karapapas, K. (2019). Dikaiologitika. Πρόσβαση στο taxisnet αποκτούν οι υπηρεσίες των δήμων. (Municipal services gain access to taxisnet.) Ειδήσεις, dostęp 4 lutego 2022, https://www.dikaiologitika.gr/eidhseis/aftodioikisi/ 273991/prosvasi-sto-taxisnet-apoktoyn-oi-ypiresies-ton-dimon

Reader (2017, October 31). Reader. Το νέο taxisnet “λύνει” τα χέρια των πολιτών. (The new taxisnet “frees” citizens’ hands), dostęp 8 lutego 2022, https://www.reader.gr/oikonomia/231702/neo-taxisnet-lynei-ta-heria-ton-politon

Electronic Apartment Lease Taxisnet Approval (2021), https://www.youtube.com/watch?v=Biz29Vpgkrk

Część teoretyczna – RUMUNIA

Cyfryzacja jest rodzajem procesu, który raz rozpoczęty, nie może być nigdy zatrzymany. Dlatego cyfryzacja Rumunii oznacza przejście do nowego paradygmatu – technologicznego, informacyjnego i społecznego.

Instytucje publiczne są tylko jednym z kluczowych elementów procesu transformacji cyfrowej. Sektor prywatny, środowisko stowarzyszeń, społeczności lokalne i społeczeństwo jako całość są równie istotnymi częściami tego procesu (https://www.adr.gov.ro/adr/).

Cyfrowy system podatkowy jest częścią strategii władz publicznych i niestety sytuacja w Rumunii nie jest zbyt dobra. Nawet jeśli w ostatnich latach nastąpił rozwój narzędzi e-administracji, obszar elektronicznych usług publicznych pozostaje słabo rozwinięty. Według Rumuńskiego Urzędu Cyfryzacji “głównym problemem, który najlepiej definiuje na poziomie ogólnym, krajowym, sytuację w zakresie e-administracji, jest niewystarczający rozwój elektronicznych usług publicznych w Rumunii. Problem ten, który dotyczy całej populacji kraju, zarówno publicznej jak i prywatnej, sprawia, że pomimo rozwoju, kraj ten nadal znajduje się na końcu międzynarodowych rankingów dotyczących tej dziedziny”[1].

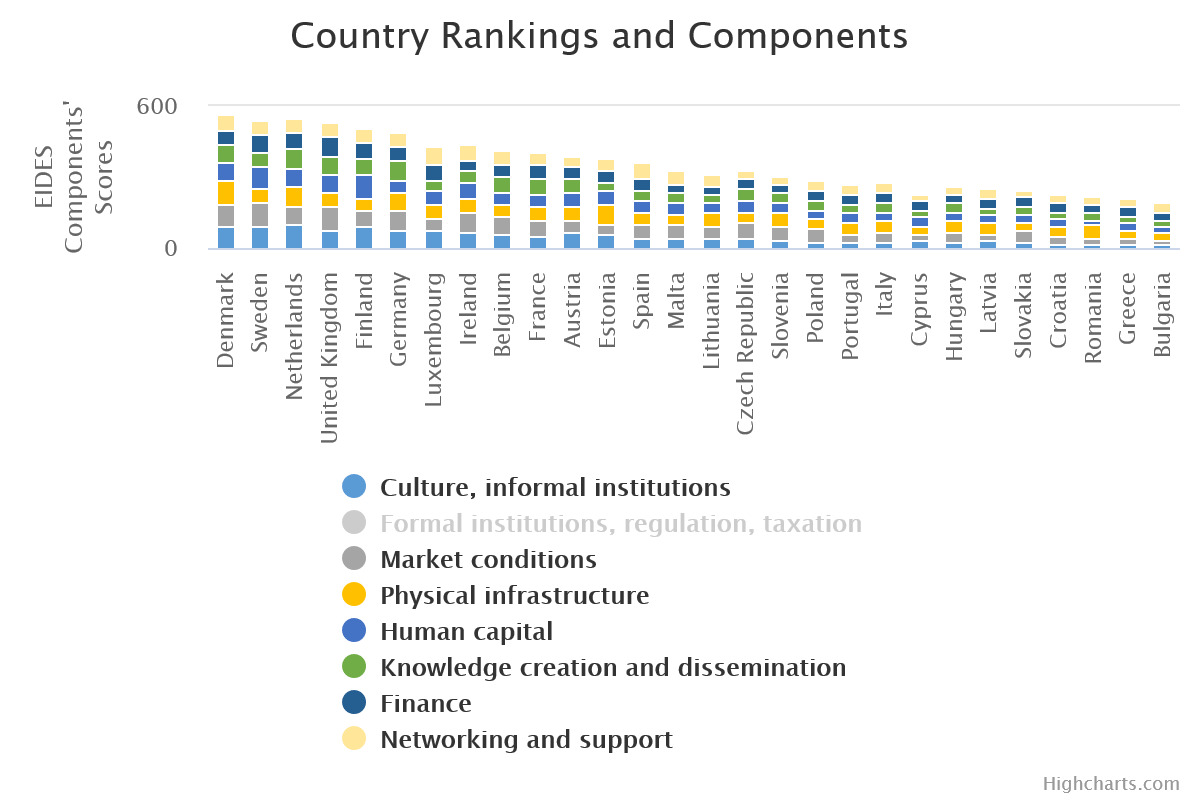

Według EIDES[2], w 2020 roku, z podatkowego punktu widzenia, Grecja i Bułgaria mają słabą pozycję wśród innych krajów (nawet jeśli indeks jest związany z MŚP).

Mając na uwadze jedną z ośmiu kategorii EIDES: „Instytucje formalne, regulacje, opodatkowanie” wskaźnik dla Rumunii wynosi zaledwie 37,93, podczas gdy dla Danii 77,98, a dla Luksemburga 86,47.

Platformy publiczne

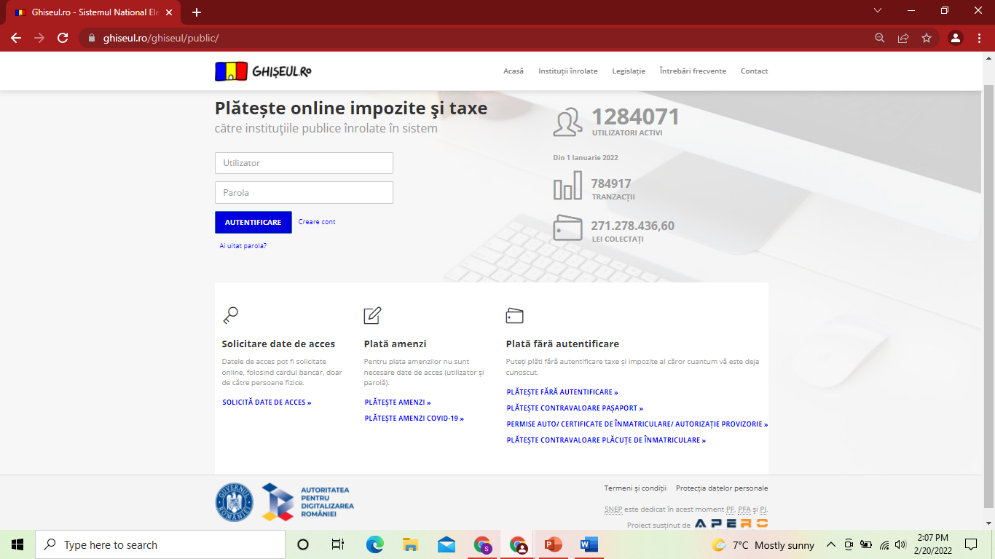

GHISEUL.ro https://ghiseul.ro – Sistemul National Electronic de Plata Online

National Electronic Payment System (NEPS) to system za pośrednictwem którego Rumuni mogą płacić swoje podatki online: www.ghiseul.ro

System Ghiseul.ro jest zarządzany i obsługiwany przez Agency for the Digital Agenda of Romania (ADAR), tj. instytucję podległą Ministerstwu Społeczeństwa Informacyjnego (MIS). Platforma płatności online została udostępniona bezpłatnie przez Association for Electronic Payments in Romania (AEPR). Jest to stowarzyszenie, które promuje płatności elektroniczne i składa się z 14 najważniejszych banków, międzynarodowych systemów kart płatniczych (VISA i MasterCard), procesorów i dostawców technologii.

ANAF (National Authority for Fiscal Administration) https://www.anaf.ro/

National Agency for Fiscal Administration (ANAF) została utworzona 1 października 2003 r. w ramach Ministerstwa Finansów Publicznych, na mocy rozporządzenia rządu nr 86/2003 jako wyspecjalizowany organ centralnej administracji publicznej. Począwszy od stycznia 2004 r., gdy rozpoczęła działalność, uzyskała status instytucji posiadającej własną osobowość prawną, poprzez wydzielenie departamentów odpowiedzialnych za administrowanie dochodami państwa w ramach Ministerstwa Finansów Publicznych.

W ramach ANAF zorganizowane są również Straż Finansowa, Krajowy Urząd Celny, dyrekcje generalne powiatowych finansów publicznych oraz Generalna Dyrekcja Finansów Publicznych Gminy Bukareszt.

Jako wyspecjalizowany organ centralnej administracji publicznej, posiadający uprawnienia w zakresie stosowania polityki administracji fiskalnej, ANAF prowadzi działalność w zakresie administrowania dochodami budżetowymi, poprzez procedury: zarządzania, poboru, kontroli skarbowej oraz rozwijania partnerskich relacji z podatnikami.

Od 1 stycznia 2007 r., czyli od dnia przystąpienia Rumunii do Unii Europejskiej, rumuńska administracja podatkowa zapewnia wewnątrzwspólnotową wymianę informacji w zakresie podatku VAT i podatku akcyzowego oraz dostosowuje zarządzanie, pobór i kontrolę do wymogów administracji podatkowych państw członkowskich Unii Europejskiej.

Społeczeństwo, w którym muszą działać administracje podatkowe, jest w stanie dynamicznego rozwoju. W tym kontekście działalność rumuńskiej administracji podatkowej znajduje się w ciągłym procesie modernizacji i dostosowania do realiów gospodarczych, oczekując wysokiej jakości i operatywności usług.

Casa Națională de Pensii (National House of Public Pensions) https://www.cnpp.ro/home

Krajowa Izba Emerytur Publicznych jest rumuńską instytucją publiczną, która zapewnia emerytury i inne świadczenia z ubezpieczenia społecznego należne osobom włączonym do publicznego systemu emerytalnego oraz świadczenia przysługujące z tytułu wypadków przy pracy i chorób zawodowych, a także szereg świadczeń o charakterze reparacyjnym, ustanowionych na mocy specjalnych ustaw.

Platformy prywatne:

Istnieje kilka prywatnych platform, realizujących płatności podatków/rachunków, takich jak:

- SC VITAL SA (woda,kanał) https://plati.vitalmm.ro/login.jsp

SC VITAL S.A. zapewnia klientom nowy sposób szybkiego i stałego dostępu do spersonalizowanych informacji, płatności online za faktury, samodzielnego odczytywania przekazów indeksowych, przesyłania wiadomości do firmy. Aby mieć dostęp do tych udogodnień, konieczne jest założenie konta użytkownika z następującymi danymi: adres e-mail, kod subskrybenta, numer umowy.

ELECTRICA SA (prąd/gaz metanowy)

https://myelectrica.ro/index.php?pagina=plata-online

Platforma My Electrica umożliwia użytkownikom płatności online za faktury, samodzielne odczytywanie przekazów indeksowych i inne usługi.=

Digi – https://www.digi.ro/plata

Klienci mogą założyć konto i opłacać faktury (telefon, internet, telewizja), E-ON SA (gaz metanowy) Autentificare clienti – E.ON Energie Romania.

ROVIGNETE – winietki https://www.roviniete.ro/ro/

Za pośrednictwem tej platformy klienci mogą opłacić winietę RO i HU, a także wykupić niektóre obowiązkowe ubezpieczenia rumuńskie (RCA).

Roviniete.ro jest upoważniony do pobierania opłat przez Narodowe Przedsiębiorstwo Zarządzania Infrastrukturą Drogową (C.N.A.I.R. S.A.).

Źródła

https://www.adr.gov.ro/adr/, dostęp 3 lutego 2022

ghiseul.ro – Sistemul National Electronic de Plata Online, dostęp 3 lutego 2022

https://www.anaf.ro/, dostęp 3 lutego 2022

http://static.anaf.ro/static/10/Anaf/prezentare/prezentare.htm, dostęp 3 lutego 2022

https://www.cnpp.ro/home, dostęp 3 lutego 2022

Część teoretyczna – POLSKA

W Polsce Ministerstwo Finansów umożliwia przedsiębiorcom udostępnianie sprawozdań finansowych, rozliczeń VAT i innych deklaracji podatkowych za pośrednictwem platformy internetowej “E-deklaracje”, co można przetłumaczyć jako “e-declarations”. Aby skorzystać z tego rozwiązania, należy posiadać podpis cyfrowy lub inną metodę autoryzacji. Przedsiębiorcom powszechnie znany jest podpis cyfrowy, ale do innych metod autoryzacji możemy zaliczyć m.in:

- NIP lub PESEL,

- Imię, nazwisko, data urodzenia,

- Informacje zawarte w poprzednich deklaracjach.

Korzystając z podpisu cyfrowego lub innej metody autoryzacji, można wysłać deklaracje związane z:

- Podatkiem od towarów i usług,

- Podatkiem od czynności cywilnoprawnych,

- Podatkiem od spadków i darowizn,

- Podatkiem dochodowym,

- Podatkiem dochodowym od osób fizycznych w formie ryczałtu,

- Dotyczące obowiązków płatnika podatku dochodowego od osób fizycznych,

- W zakresie hazardu.

Deklaracje cyfrowe w Polsce. Podatek od działalności gospodarczej (PIT)

W Polsce przedsiębiorcy są zobowiązani składać swoje deklaracje podatkowe do urzędu skarbowego. W zależności od formy opodatkowania, korzystają oni z różnych formularzy deklaracji. Deklaracje związane z podatkiem od działalności gospodarczej to:

- PIT-16A,

- PIT-28,

- PIT-36,

- PIT-36L.

PIT – 16A jest używany przez przedsiębiorców, którzy decydują się na przyjęcie karty podatkowej jako głównego narzędzia podatkowego do rozliczenia z administracją skarbową. PIT-28 jest formularzem dla przedsiębiorców stosujących ryczałt jako główną formę opodatkowania.

PIT-36 to deklaracja, będąca oświadczeniem przedsiębiorcy o wysokości osiągniętego dochodu lub poniesionej straty w roku podatkowym. Istnieją trzy rodzaje PIT-36, ale najbardziej popularną deklaracją jest PIT-36L, będąca informacją o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym dla działalności gospodarczej korzystającej z podatku liniowego.

Istnieje kilka form opodatkowania. Karta podatkowa (dla PIT-16A) była jednym z najprostszych sposobów na odprowadzenie podatku do administracji skarbowej. Procent podatku, jaki należało zapłacić, był ustalany przez Ministra Finansów. Obecnie, z powodu “Nowego Ładu”, firmy i przedsiębiorcy, którzy dotychczas nie korzystali z tego typu rozliczeń, nie mogą już wybrać tej formy opodatkowania. Ryczałt (dla PIT-28) umożliwia przedsiębiorcom korzystanie z procentu podatku (od 2% do 17%), a jego wysokość zależy od usługi, którą wykonuje przedsiębiorca.

Skala podatkowa (dla PIT-36) to system podatkowy, w którym płacimy 17% podatku, gdy nasze dochody nie przekraczają 120 tys. zł. Po jej przekroczeniu, należy zapłacić 32% podatku od nadwyżki ponad tę kwotę. Podatek liniowy (dla PIT-36L) to system, w którym przedsiębiorca płaci 19% podatku bez ograniczeń w dochodach.

Krajowy system e-faktur

W 2023 roku Polska rozpocznie program krajowego systemu e-faktur, który będzie obowiązkowy dla wszystkich przedsiębiorców w Polsce, którzy są zarejestrowani jako podatnicy VAT w naszym kraju, firm zwolnionych z podatku oraz firm, które są objęte unijną procedurą OSS, ale posiadają polski NIP.

System umożliwi przedsiębiorcom wystawianie faktur w sposób cyfrowy. Jako przedsiębiorca będziesz mógł skorzystać z systemu przygotowanego przez Ministerstwo Finansów lub kupić rozwiązania komercyjne.

Deklaracja “JPK_VAT”

Mikro, małe, średnie i duże przedsiębiorstwa są zobowiązane do wysłania deklaracji “JPK_VAT” od października 2020 roku. Deklaracja ma formę e-dokumentu, który jest podzielony na dwie części. Dotyczy przedsiębiorców rozliczających podatek od towarów i usług. Pierwsza część dokumentu (ewidencyjna) dotyczy zakupów i sprzedaży produktów/usług, które są już przez firmę udokumentowane. Druga część (deklaracyjna) to deklaracja VAT, która również jest podzielona na dwa osobne pliki.

Deklaracja VAT dzieli się na VAT-7M i VAT-7K. Różnica polega na okresie rozliczeniowym z urzędem skarbowym. VAT-7M przeznaczony jest dla firm, które dokonują rozliczeń co miesiąc, a VAT-7K dla przedsiębiorców, którzy rozliczają się kwartalnie.

Należy ściśle przestrzegać terminowości złożenia tego dokumentu. Firmy muszą wysłać go online do 25. dnia każdego miesiąca za miesiąc poprzedni. Ważne! Przy rozliczeniu kwartalnym wypełniasz tylko część ewidencyjną za pierwsze 2 miesiące każdego kwartału. Wysyłasz je do 25. dnia każdego miesiąca za miesiąc poprzedni. Natomiast po zakończeniu kwartału wypełniasz część ewidencyjną za 3. miesiąc kwartału oraz część deklaracyjną za cały kwartał.

Należy zwrócić uwagę na dni, w których przypada 25 dzień miesiąca, ponieważ gdy jest to sobota, niedziela lub święto państwowe w Polsce (czyli dzień wolny od pracy) należy wysłać dokument w pierwszy dzień roboczy, przypadający po tych dniach.

Niedopełnienie obowiązku złożenia tego dokumentu będzie skutkowało nałożeniem kary administracyjnej. Wyróżniamy dwa rodzaje kar:

- Wykroczenie skarbowe:

- Kara nałożona grzywną: od 210 zł do 4 200 zł,

- Kara nałożona postanowieniem sądu: od 210 zł do 21 000 zł,

- Kara nałożona wyrokiem sądu: od 210 zł do 42 000 zł.

- Przestępstwo skarbowe:

- Kara nałożona wyrokiem sądu: od 700 zł do 5 600 000 zł,

- Kara nałożona wyrokiem sądu: od 700 zł do 20 160 000 zł.

Źródła

Ministry of Finance of the Republic of Poland. (2022). e-Deklaracja PIT. https://www.podatki.gov.pl/pit/e-deklaracje-pit/

Ministry of Finance of the Republic of Poland. (2022). Formularze elektroniczne dla prowadzących działalność gospodarczą.

https://www.podatki.gov.pl/pit/e-deklaracje-pit/dla-osob-prowadzacych-dzialalnosc-gospodarcza/

Ministry of Finance of the Republic of Poland. (2022). Krajowy System e-Faktur. https://www.podatki.gov.pl/ksef/

Ministry of Finance of the Republic of Poland. (2022). JPK_VAT. https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk_vat/informacje-jpk-vat/

Część teoretyczna – SZKOCJA

HMRC

Urząd Skarbowy i Celny Jej Królewskiej Mości (HM Revenue and Customs lub HMRC) jest nieministerialnym departamentem rządu brytyjskiego odpowiedzialnym za pobieranie podatków, wypłacanie niektórych form wsparcia ze strony państwa, zarządzanie innymi systemami regulacyjnymi, w tym krajową płacą minimalną i wydawaniem numerów ubezpieczenia społecznego.

Departament jest odpowiedzialny za administrację i pobór podatków bezpośrednich, w tym podatku dochodowego, podatku dochodowego od osób prawnych, podatku od zysków kapitałowych (CGT) i podatku od spadków (IHT) oraz podatków pośrednich, w tym podatku od towarów i usług (VAT), podatków akcyzowych i podatku od nieruchomości (SDLT), a także podatków środowiskowych.

Making Tax Digital

Revenue and Customs Digital Technology Services (RCDTS) to spółka zależna HMRC utworzona w 2015 roku w celu świadczenia usług technicznych i cyfrowych.

Rząd dąży, aby w kwestiach podatkowych, HRMC stał się jedną z najbardziej surowych administracji podatkowych na świecie.

Making Tax Digital obejmuje:

- Prowadzenie i konserwacja ewidencji księgowej VAT

- Tworzenie deklaracji VAT

- Wysyłanie deklaracji VAT do HMRC[1].

Przedsiębiorstwa zarejestrowane jako podatnicy VAT, których obrót podlegający opodatkowaniu przekracza próg VAT (85 000 funtów), są obecnie zobowiązane do przestrzegania zasad Making Tax Digital poprzez prowadzenie ewidencji cyfrowej i korzystanie z oprogramowania do składania deklaracji VAT.

- Kiedyś zapisanie się do Making Tax Digital dla VAT było obowiązkowe, jeśli obrót podlegający opodatkowaniu przekraczał 85 000 funtów. Od kwietnia 2022 roku jest obowiązkowe dla wszystkich przedsiębiorców zarejestrowanych w VAT,

- Pierwszym krokiem jest znalezienie oprogramowania, które jest kompatybilne z Making Tax Digital dla VAT. Korzystanie z oprogramowania pozwoli na składanie deklaracji VAT bezpośrednio do HMRC, bez konieczności odwiedzania strony internetowej HMRC,

- Na stronie można znaleźć odpowiednie oprogramowanie:

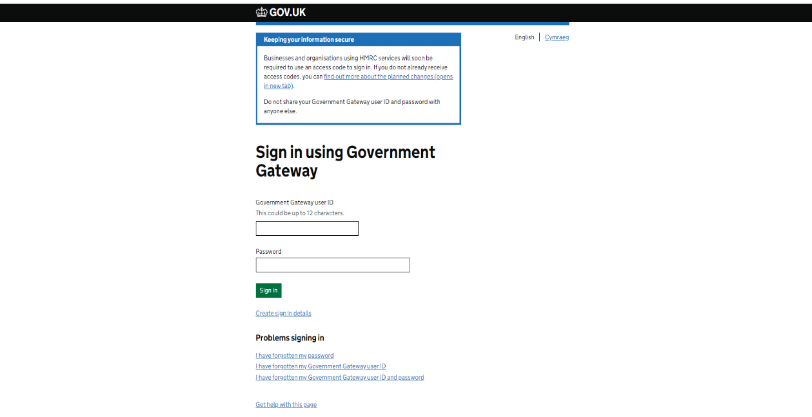

- Do rejestracji wymagane są następujące informacje: adres e-mail firmy, identyfikator i hasło użytkownika Government Gateway, numer rejestracyjny VAT oraz ostatnia deklaracja VAT,

- W ciągu 3 dni od rejestracji powinieneś otrzymać wiadomość potwierdzającą z noreply@tax.service.gov.uk.

Oto strona internetowa, gdzie można się zarejestrować:

https://www.tax.service.gov.uk/vat-through-software/sign-up/are-you-ready-to-submit?_ga=2.83954073.1061994407.1645194677 475971746.1642158399

Na poniższej stronie internetowej można znaleźć wszystkie ważne informacje dotyczące procedury rejestracji: https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax-digital-for-vat

Źródła

Raport na temat brytyjskiego podatku od usług cyfrowych, (styczeń 2013 r.), BIURO PRZEDSTAWICIELA HANDLOWEGO STANÓW ZJEDNOCZONYCH BIURO PREZYDENTA. https://ustr.gov/sites/default/files/files/Press/Releases/UKDSTSection301Report.pdf

Overview of Making Tax Digital. (21 września 2021). GOV.UK. https://www.gov.uk/government/publications/making-tax-digital/overview-of-making-tax-digital

Government Digital Service. (14 lutego 2015). VAT record keeping. GOV.UK. https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax-digital-for-vat

Wikipedia contributors. (4 lutego 2022). HM Revenue and Customs. Wikipedia. https://en.wikipedia.org/wiki/HM_Revenue_and_Customs

Wattanajantra, A. (4 lutego 2022). MTD for VAT FAQs: 19 key Making Tax Digital questions answered. Sage Advice United Kingdom. https://www.sage.com/en-gb/blog/mtd-for-vat-questions-answered/

Część teoretyczna – SŁOWENIA

Portal eTax (eDavki)

Słoweński portal eDavki działa od 2003 roku. Korzystanie z eDavki jest bezpłatne. Portal eDavki umożliwia wygodne, łatwe i bezpieczne wypełnianie i przesyłanie formularzy podatkowych z komputera użytkownika w domu lub w biurze.

Portal eDavki jest systemem informatycznym Administracji Finansowej Republiki Słowenii wykorzystywanym w transakcjach elektronicznych z Administracją Finansową. Zapewnia on bezpieczne przesyłanie formularzy podatkowych oraz otrzymywanie dokumentów przekazywanych przez administrację finansową (eVročanje). Korzystanie z portalu (składanie formularzy i otrzymywanie dokumentów) jest obowiązkowe dla wszystkich podmiotów gospodarczych. Przedstawiciel prawny podmiotów gospodarczych (przedsiębiorców i osób prawnych) ma dostęp do portalu eDavki w profilu podmiotu gospodarczego z kwalifikowanym certyfikatem cyfrowym dla pracowników, z kwalifikowanym certyfikatem cyfrowym dla osoby fizycznej, z kontem użytkownika osoby fizycznej lub aplikacją mobilną eDavki. Pracownik podmiotu gospodarczego lub dostawca zewnętrzny ma dostęp do portalu eDavki w profilu podmiotu gospodarczego tylko z kwalifikowanym certyfikatem cyfrowym (pod warunkiem, że osoba ta ma przyznane odpowiednie uprawnienia EDP) (Administracja Finansowa Republiki Słowenii, 2021 r).

eDavki to usługa internetowa, która w pełni zastępuje odpowiednią dokumentację papierową. Posiada wiele zalet w porównaniu z przetwarzaniem papierowych formularzy podatkowych:

- szybsze i łatwiejsze wypełnianie formularzy podatkowych (dzięki zintegrowanemu menu pomocy i narzędziom do sprawdzania online),

- możliwość składania dokumentów 24 godziny na dobę, 7 dni w tygodniu, bez kosztów wysyłki i niezależnie od położenia geograficznego,

- dostęp do karty podatkowej,

- transfer danych bezpośrednio z systemu księgowego do eDavki poprzez serwisy internetowe,

- łatwą autoryzację pomiędzy użytkownikami i innymi podatnikami,

- przeniesienie zakresu uprawnień na podstawie operacji w eDavki poprzez autoryzację.

Oprócz formularzy podatkowych, za pośrednictwem eDavki osoby fizyczne mogą składać swoje deklaracje podatkowe dotyczące wysokości podatku dochodowego, a osoby prawne swoje formularze VAT (np. VAT-O) i VIES. Użytkownikom udostępniane są również elektroniczne usługi, takie jak: rejestracja podatników w e-commerce, wymiana informacji z administracjami podatkowymi innych państw członkowskich UE, a także weryfikacji numerów podatkowych podatników z UE (Administracja finansowa RS, 2003-2022 r.).

Dostęp do portalu eDavki z kwalifikowanym certyfikatem cyfrowym Użytkownikiem eDavki może zostać każdy podatnik. Wymaga jedynie komputera z odpowiednim oprogramowaniem oraz dostępu do Internetu. Jeżeli podatnicy korzystają z kwalifikowanych certyfikatów cyfrowych, mogą składać wnioski i otrzymywać dokumenty za pośrednictwem portalu eDavki. Procedura uzyskania kwalifikowanego certyfikatu cyfrowego znajduje się na portalu eDavki. Można wybrać jeden z czterech kwalifikowanych certyfikatów cyfrowych (SIGEN-CA, POŠTA®CA, AC-NLB i HALCOM CA) (Administracja Finansowa Republiki Słowenii, 2021 r).

Źródła

Administracja Finansowa Republiki Słowenii. (2021 r). eDavki – elektroniczny system zarządzania podatkami. Administracja Finansowa Republiki Słowenii.

https://www.fu.gov.si/en/business_events_businesses/edavki_electronic_tax_management_system/

Administracja Finansowa Republiki Słowenii. (2003-2022 r). PREZENTACJA. Portalu eTax. Administracja Finansowa Republiki Słowenii.

https://edavki.durs.si/EdavkiPortal/OpenPortal/CommonPages/Opdynp/PageD.aspx?category=uvodportal

Ministrstvo za javno upravo. (2021). Predstavitev portala SPOT. [Video]. YouTube. https://youtu.be/7tPJ5kQRqag

[1] Barriers to Digitization public and private environment in Romania https://www.adr.gov.ro/wp-content/uploads/2021/04/ADR-Barierele-Digitalizarii-mediului-public-si-privat-din-Romania.pdf

[2] https://joint-research-centre.ec.europa.eu/european-index-digital-entrepreneurship-systems-eides/eides-country-ranks_en

[3] https://plati.vitalmm.ro/login.jsp visited 28.02.2022

[4] https://en.wikipedia.org/wiki/HM_Revenue_and_Customs

[5] https://www.sage.com/en-gb/blog/mtd-for-vat-questions-answered/