English

English Polski

Polski Română

Română Slovenščina

SlovenščinaΚεφάλαιο 2: Ψηφιακά φορολογικά συστήματα στην Ευρώπη

Εισαγωγή

Η ψηφιοποίηση των φόρων είναι αρκετά διαδεδομένη πρακτική στην Ευρωπαϊκή Ένωση. Πολλές χώρες της Ένωσής μας παρέχουν αυτές τις λύσεις για τις επιχειρήσεις και τους πολίτες.

Σε αυτό το κεφάλαιο, η κοινοπραξία του έργου DigiER θα παρουσιάσει στους αναγνώστες τις λύσεις ηλεκτρονικής φορολόγησης που παρέχονται για τις εταιρείες στις χώρες της σύμπραξης:

– Ελλάδα

– Πολωνία

– Ρουμανία

– Σκοτία

– Σλοβενία.

Θεωρητικό μέρος – ΕΛΛΑΔΑ

Τι είναι το TAXISnet

Το TAXISnet είναι ένα πληροφοριακό σύστημα με το οποίο οι φορολογούμενοι και οι επιχειρήσεις πραγματοποιούν συναλλαγές με τη Γενική Γραμματεία Πληροφοριακών Συστημάτων (ΓΓΠΣ), παρακάμπτοντας τη δημόσια οικονομική υπηρεσία (READER, 2017). Αναπτύχθηκε το 1997, από τη νεοσύστατη GSIS. Στόχος του TAXISnet είναι να διευκολύνει τους φορολογούμενους να ρυθμίζουν ευκολότερα, ταχύτερα και ορθότερα τις φορολογικές τους υποχρεώσεις (GRAVIAS, 2010). Με τη δημιουργία του, το TAXISnet κατάφερε να εκσυγχρονίσει το ελληνικό φορολογικό σύστημα, να αναβαθμίσει την ενημέρωση των πολιτών, να μειώσει τη γραφειοκρατία και να εξυπηρετήσει άμεσα τον χρήστη με την 24ωρη λειτουργία του.

Υπηρεσίες TAXISnet

Ο φορολογούμενος μπορεί να υποβάλει δήλωση φορολογίας εισοδήματος (Ε1, Ε2, Ε3, Ε9, Ε14). Το TAXISnet παρέχει τη δυνατότητα υποβολής εκκαθαριστικής δήλωσης (Ε1), περιοδικής δήλωσης (Ε2, Ε3) καθώς και εντύπων για την ενδοκοινοτική παράδοση-απόκτηση. Το σύστημα διαθέτει εφαρμογές παρακράτησης φόρου με τη Δήλωση Φόρου & Χαρτοσήμου και τη Δήλωση Φόρου Μισθωτών Υπηρεσιών. Για τον Κώδικα Στοιχείων και Βιβλίων ο φορολογούμενος μπορεί να αποστέλλει ηλεκτρονικά την κατάσταση Πελατών-Προμηθευτών, τα πιστωτικά υπόλοιπα Πελατών-Προμηθευτών, τη μεταφορά του Ηλεκτρονικού Φορολογικού Μηχανισμού και την υποβολή Ειδοποιήσεων. Στο σύστημα οι ενδιαφερόμενοι μπορούν να εκτυπώνουν τα τέλη κυκλοφορίας των οχημάτων τους. Τα τελευταία χρόνια το TAXISnet έχει αναβαθμιστεί, προσφέροντας τη δυνατότητα εξόφλησης οφειλών με χρήση πιστωτικής κάρτας ή τραπεζικού λογαριασμού, παρέχοντας πρόσβαση σε υπηρεσίες bonus, επιτρέποντας την υποβολή μισθωτηρίου ακινήτου και δίνοντας τη δυνατότητα αλλαγής προσωπικών δεδομένων χωρίς να χρειάζεται οι χρήστες να καταφύγουν στην εφορία (EFM, 2017).

Από τον Οκτώβριο του 2019 οι υπηρεσίες των δήμων έχουν πρόσβαση στο TAXISnet. Αυτό σημαίνει ότι οι υπηρεσίες του δήμου θα έχουν στη διάθεσή τους τα στοιχεία του πολίτη χωρίς να χρειάζεται ο τελευταίος να τα παρέχει (Karapapas, 2019). Παράλληλα, ο φορολογούμενος μπορεί να λαμβάνει ειδοποιήσεις για την πληρωμή ή την επιστροφή φόρου, να ενημερώνεται για την εκκαθάριση της φορολογικής του δήλωσης και επιπλέον να κάνει αποδείξεις φορολογικής ενημερότητας. Επιπλέον, το TAXISnet επιτρέπει την εκτύπωση φορολογικών εντύπων, καθιστώντας έτσι το σύστημα έναν ηλεκτρονικό φορολογικό φάκελο για τον πολίτη.

Τα πλεονεκτήματα του TAXISnet

Τα κυριότερα πλεονεκτήματα για τον πολίτη είναι η μείωση των μετακινήσεων αφού δεν είναι απαραίτητο να επισκεφθεί την εφορία για τη διευθέτηση ζητημάτων, η απλοποίηση των διαδικασιών καθώς και η διευθέτηση και οριοθέτηση της σχέσης του με τον λογιστή του σε περίπτωση που επιλέξει επαγγελματία να αναλάβει την εκκαθάριση των φορολογικών του υποχρεώσεων (Gravias, 2010). Επιπλέον, η διαδικασία εγγραφής είναι αρκετά εύκολη, καθώς απαιτεί τρία απλά βήματα (ηλεκτρονική αίτηση, παραλαβή κλειδαρίθμου & ορισμός ονόματος χρήστη και κωδικού πρόσβασης).

Η νέα εποχή

Από τον Σεπτέμβριο του 2021, το TAXISnet αντικαταστάθηκε από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ). Η νέα ψηφιακή πύλη παρέχει περισσότερες από 250 ψηφιακές συναλλαγές με ένα πολύ πιο φιλικό περιβάλλον τόσο για τους φορολογούμενους όσο και για τους λογιστές. Όπως επισημάνθηκε, οι ψηφιακές υπηρεσίες της ΑΑΔΕ εκτιμάται ότι θα οδηγήσουν σε εξοικονόμηση 2 εκατομμυρίων ωρών ετησίως (CNN, 2021).

Βιβλιογραφικές αναφορές

Aade.gr – ΑΑΔΕ. (n.d.). Ανακτήθηκε στις 8 Φεβρουαρίου 2022, από https://www.aade.gr/

CNN (16 Σεπτεμβρίου 2021). CNN. Τέλος το “taxisnet” – στη θέση του το “myaade“. (No more “taxisnet” – in its place is “myaade“.) CNN.gr. Ανακτήθηκε 4 Φεβρουαρίου 2022, από https://www.cnn.gr/oikonomia/story/281710/telos-to-taxisnet-sti-thesi-toy-to-myaade

EFM. (10 Μαρτίου 2017). EFM. GSIS – taxisnet – όσα χρειάζεται να ξέρετε πριν μπείτε. (GSIS – taxisnet – what you need to know before entering). Ανακτήθηκε 4 Φεβρουαρίου 2022, από https://efm.gr/gsis-taxisnet-plirofories-eggrafis/

Gravias, K. (2010). Taxheaven. Το νέο taxisnet είναι πλέον γεγονός. (Taxheaven. The new taxisnet is now a fact) Ανακτήθηκε 4 Φεβρουαρίου 2022, από, from https://www.taxheaven.gr/news/6717/to-neo-taxisnet-einai-pleon-gegonos

Karapapas, K. (2019). Dikaiologitika. Πρόσβαση στο taxisnet αποκτούν οι υπηρεσίες των δήμων. (Municipal services gain access to taxisnet.) Ειδήσεις. Ανακτήθηκε 4 Φεβρουαρίου 2022, από https://www.dikaiologitika.gr/eidhseis/aftodioikisi/273991/prosvasi-sto-taxisnet-apoktoyn-oi-ypiresies-ton-dimon

Reader (31 Οκτωβρίου 2017). Reader. Το νέο taxisnet “λύνει” τα χέρια των πολιτών. (The new taxisnet “frees” citizens’ hands). Ανακτήθηκε 4 Φεβρουαρίου 2022, από https://www.reader.gr/oikonomia/231702/neo-taxisnet-lynei-ta-heria-ton-politon

Electronic Apartment Lease Taxisnet Approval (2021). Διαθέσιμο στο: https://www.youtube.com/watch?v=Biz29Vpgkrk

Θεωρητικό μέρος – ΡΟΥΜΑΝΙΑ

Η ψηφιοποίηση είναι ένα είδος διαδικασίας που, αφού ξεκινήσει, δεν πρόκειται να σταματήσει ποτέ. Ως εκ τούτου, η ψηφιοποίηση της Ρουμανίας σημαίνει τη μετάβαση σε ένα νέο παράδειγμα – τεχνολογικό, πληροφοριακό και κοινωνικό.

Οι δημόσιοι οργανισμοί αποτελούν μόνο ένα από τα βασικά στοιχεία της διαδικασίας ψηφιακού μετασχηματισμού. Ο ιδιωτικός τομέας, το συνεταιριστικό περιβάλλον, οι τοπικές κοινότητες και η κοινωνία στο σύνολό της αποτελούν εξίσου σημαντικά στοιχεία αυτής της διαδικασίας (https://www.adr.gov.ro/adr/).

Το ψηφιακό φορολογικό σύστημα αποτελεί μέρος της στρατηγικής της δημόσιας αρχής και δυστυχώς, η κατάσταση στη Ρουμανία δεν είναι ικανοποιητική, παρόλο που τα τελευταία χρόνια παρατηρείται μια εξέλιξη στη χρήση εργαλείων ηλεκτρονικής διακυβέρνησης, ο τομέας των ηλεκτρονικών δημόσιων υπηρεσιών παραμένει υποβαθμισμένος. Σύμφωνα με την Αρχή Ψηφιοποίησης της Ρουμανίας “το κύριο πρόβλημα που προσδιορίζει καλύτερα σε γενικό, εθνικό επίπεδο, την κατάσταση όσον αφορά την ηλεκτρονική διακυβέρνηση, αντιπροσωπεύεται από την ανεπαρκή ανάπτυξη των ηλεκτρονικών δημόσιων υπηρεσιών στη Ρουμανία. Το πρόβλημα αυτό, το οποίο επηρεάζει το σύνολο του πληθυσμού της χώρας, τόσο του δημόσιου όσο και του ιδιωτικού τομέα, τοποθετεί τη χώρα, παρά τις εξελίξεις, ακόμη στον πυθμένα των διεθνών κατατάξεων που σχετίζονται με τον τομέα αυτό”[1].

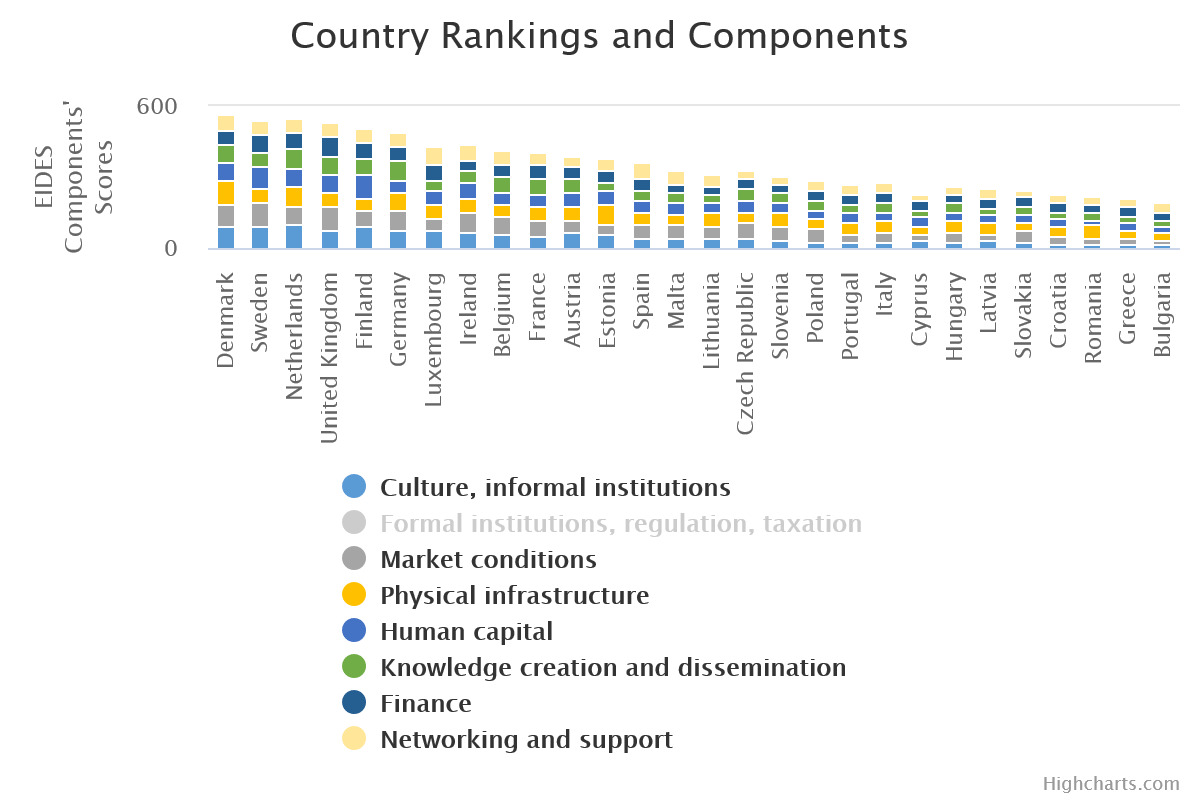

Σύμφωνα με την EIDES[2] το 2020, ακόμη και αν ο δείκτης σχετίζεται με τις μικρομεσαίες επιχειρήσεις, είναι σαφές ότι από φορολογική άποψη, η Ελλάδα και η Βουλγαρία κατέχουν μια χαμηλή θέση στο ενδιάμεσο. Λαμβάνοντας υπόψη μία από τις οκτώ κατηγορίες, όπως οι Τυπικοί θεσμοί, ρύθμιση, φορολογία, ο δείκτης της Ρουμανίας είναι 37,93, ενώ η Δανία είναι 77,98 και το Λουξεμβούργο 86,47.

Παρόλα αυτά, καταβάλλονται προσπάθειες και δημιουργήθηκε κάποια ανάπτυξη που αφορά τα γεγονότα της ζωής των Ρουμάνων πολιτών. Παρακάτω παρατίθενται μερικά παραδείγματα:

Δημόσιες πλατφόρμες:

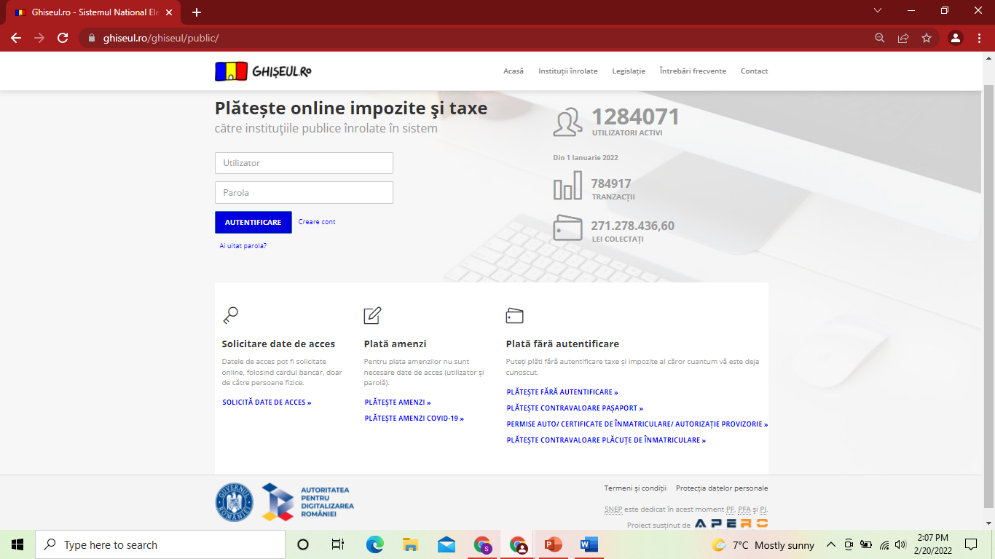

GHISEUL.ro https://ghiseul.ro – Sistemul National Electronic de Plata Online

Το Εθνικό Ηλεκτρονικό Σύστημα Πληρωμών (NEPS), γνωστό και ως www.ghiseul.ro, είναι το σύστημα μέσω του οποίου οι Ρουμάνοι μπορούν να πληρώνουν ηλεκτρονικά τους φόρους τους.

Το σύστημα Ghiseul.ro ελέγχεται και λειτουργεί από τον Οργανισμό για την Ψηφιακή Ατζέντα της Ρουμανίας (ADAR), έναν οργανισμό που υπάγεται στο Υπουργείο για την Κοινωνία της Πληροφορίας (MIS). Η ηλεκτρονική πλατφόρμα πληρωμών διατίθεται δωρεάν από την Ένωση Ηλεκτρονικών Πληρωμών στη Ρουμανία (AEPR). Πρόκειται για μια ένωση που προωθεί τις ηλεκτρονικές πληρωμές και αποτελείται από τις 14 σημαντικότερες τράπεζες, διεθνή συστήματα καρτών (VISA και MasterCard), επεξεργαστές και παρόχους τεχνολογίας.

ANAF (National Authority for Fiscal Administration) https://www.anaf.ro/

Ο Εθνικός Οργανισμός Φορολογικής Διοίκησης (ANAF) ιδρύθηκε την 1η Οκτωβρίου 2003 στο πλαίσιο του Υπουργείου Δημόσιων Οικονομικών, με το κυβερνητικό διάταγμα αριθ. 86/2003, ως εξειδικευμένος φορέας της κεντρικής δημόσιας διοίκησης. Από τον Ιανουάριο του 2004, άρχισε να λειτουργεί, αποκτώντας την ιδιότητα ενός οργάνου με δική του νομική προσωπικότητα, διαχωρίζοντας τις υπηρεσίες με αρμοδιότητες στη διαχείριση των κρατικών εσόδων εντός του Υπουργείου Δημόσιων Οικονομικών.

Στο πλαίσιο της ANAF, οργανώνονται επίσης η Οικονομική Φρουρά, η Εθνική Τελωνειακή Αρχή, οι γενικές διευθύνσεις δημόσιων οικονομικών των νομών και η Γενική Διεύθυνση Δημόσιων Οικονομικών του Δήμου Βουκουρεστίου.

Ως εξειδικευμένος φορέας της κεντρικής δημόσιας διοίκησης, με αρμοδιότητες στην εφαρμογή της πολιτικής δημοσιονομικής διαχείρισης, η ANAF δραστηριοποιείται στον τομέα της διαχείρισης των εσόδων του προϋπολογισμού, μέσω των διαδικασιών: διαχείρισης, είσπραξης, φορολογικού ελέγχου και ανάπτυξης εταιρικών σχέσεων με τους φορολογούμενους.

Από την 1η Ιανουαρίου 2007, ημερομηνία προσχώρησης της Ρουμανίας στην Ευρωπαϊκή Ένωση, η Ρουμανική Φορολογική Διοίκηση προβλέπει την ενδοκοινοτική ανταλλαγή πληροφοριών σχετικά με τον ΦΠΑ και τους ειδικούς φόρους κατανάλωσης και προσαρμόζει τη διαχείριση, την είσπραξη και τον έλεγχο στις απαιτήσεις των φορολογικών διοικήσεων των κρατών μελών της Ευρωπαϊκής Ένωσης.

Η κοινωνία στην οποία πρέπει να λειτουργούν οι φορολογικές διοικήσεις βρίσκεται σε συνεχή εξέλιξη. Σε αυτό το πλαίσιο, η δραστηριότητα της ρουμανικής φορολογικής διοίκησης βρίσκεται σε συνεχή διαδικασία εκσυγχρονισμού και προσαρμογής στην οικονομική πραγματικότητα, περιμένοντας υπηρεσίες υψηλής ποιότητας και λειτουργικότητας.

Εθνικός Οίκος Δημοσίων Συντάξεων (Casa Națională de Pensii)

https://www.cnpp.ro/home

Ο Εθνικός Οίκος Δημόσιων Συντάξεων είναι ο ρουμανικός δημόσιος φορέας που παρέχει συντάξεις και άλλες παροχές κοινωνικής ασφάλισης που οφείλονται σε πρόσωπα που περιλαμβάνονται στο δημόσιο συνταξιοδοτικό σύστημα και σε εργατικά ατυχήματα και επαγγελματικές ασθένειες, μέσω εδαφικών συνταξιοδοτικών ταμείων, καθώς και μια σειρά παροχών επανορθωτικού χαρακτήρα, που θεσπίζονται με ειδικούς νόμους.

Ιδιωτικές πλατφόρμες:

Υπάρχουν ορισμένες ιδιωτικές πλατφόρμες που εκτελούν πληρωμές φόρων/ λογαριασμών, όπως:

SC VITAL SA (ύδρευση, κανάλια)

https://plati.vitalmm.ro/login.jsp

Η SC VITAL S.A. παρέχει στους πελάτες έναν νέο τρόπο γρήγορης και μόνιμης πρόσβασης σε εξατομικευμένες πληροφορίες, ηλεκτρονική πληρωμή τιμολογίων, αυτοαναγνώριση ευρετηρίων, αποστολή μηνυμάτων προς την εταιρεία. Για να έχετε πρόσβαση σε αυτές τις δυνατότητες, είναι απαραίτητο να δημιουργήσετε έναν λογαριασμό χρήστη με τις ακόλουθες πληροφορίες: διεύθυνση ηλεκτρονικού ταχυδρομείου, κωδικός συνδρομητή, αριθμός σύμβασης.[1]

ELECTRICA SA (ηλεκτρικό ρεύμα / αέριο μεθανίου)

https://myelectrica.ro/index.php?pagina=plata-online

Παρέχει στους πελάτες την πλατφόρμα My Electrica για την ηλεκτρονική πληρωμή των τιμολογίων, την αυτόματη ανάγνωση των δεικτών μετάδοσης καθώς και άλλες υπηρεσίες.

Digi – https://www.digi.ro/plata

Οι πελάτες μπορούν να ανοίξουν λογαριασμό και να πληρώσουν τα τιμολόγιά τους (τηλέφωνο, ίντερνετ, τηλεόραση).

E-ON SA (αέριο μεθανίου) Autentificare clienti – E.ON Energie Romania

ROVIGNETE – (βινιέτες) https://www.roviniete.ro/ro/

Μέσω αυτής της πλατφόρμας οι πελάτες μπορούν να πληρώσουν ρουμανικές και ουγγρικές βινιέτες και μπορούν να αγοράσουν ορισμένες υποχρεωτικές ρουμανικές ασφάλειες (RCA).

Η Roviniete.ro είναι εξουσιοδοτημένη από την Εθνική Εταιρεία Διαχείρισης Οδικών Υποδομών (C.N.A.I.R. S.A.).

Βιβλιογραφικές αναφορές

https://www.adr.gov.ro/adr/ – ανακτήθηκε στις 3 Φεβρουαρίου 2022

ghiseul.ro – Sistemul National Electronic de Plata Online – ανακτήθηκε στις 3 Φεβρουαρίου 2022

https://www.anaf.ro/ – ανακτήθηκε στις 3 Φεβρουαρίου 2022

http://static.anaf.ro/static/10/Anaf/prezentare/prezentare.htm, ανακτήθηκε στις 3 Φεβρουαρίου 2022

https://www.cnpp.ro/home – ανακτήθηκε στις 3 Φεβρουαρίου 2022

Θεωρητικό μέρος – ΠΟΛΩΝΙΑ

Κάθε εταίρος περιγράφει τις λύσεις που παρέχονται στους επιχειρηματίες από την κυβέρνησή του. Στόχος μας είναι να δώσουμε στις επιχειρήσεις τη γνώση αυτών των λύσεων σε ένα μέρος, βοηθώντας τις στην επέκταση των εταιρειών τους στις επόμενες αγορές του εξωτερικού.

Στην Πολωνία, το Υπουργείο Οικονομικών, δίνει τη δυνατότητα στους επιχειρηματίες να μοιράζονται τις οικονομικές καταστάσεις, τους διακανονισμούς ΦΠΑ και άλλες φορολογικές δηλώσεις μέσω της ηλεκτρονικής πλατφόρμας “E-deklaracje”, η οποία μπορεί να μεταφραστεί ως “ηλεκτρονικές δηλώσεις”. Για να χρησιμοποιήσετε αυτή τη μέθοδο, πρέπει να διαθέτετε ψηφιακή υπογραφή ή κάποια άλλη μέθοδο εξουσιοδότησης. Στους επιχειρηματίες είναι ευρέως γνωστή η ψηφιακή υπογραφή, αλλά στις άλλες μεθόδους εξουσιοδότησης μπορούμε να συμπεριλάβουμε τα εξής:

– NIP ή PESEL.

– Όνομα ή επώνυμο ή ημερομηνία γέννησης.

– Πληροφορίες που περιλαμβάνονται στις προηγούμενες δηλώσεις.

Χρησιμοποιώντας τις μεθόδους της ψηφιακής υπογραφής ή άλλες μεθόδους εξουσιοδότησης, μπορείτε να στείλετε δηλώσεις σχετικά με:

– Φόρος αγαθών και υπηρεσιών.

– Φόρος επί των συναλλαγών αστικού δικαίου.

– Φόρος κληρονομιών και δωρεών.

– Φόρος εισοδήματος.

– Εφάπαξ φόρος.

– Σχετικά με τις υποχρεώσεις του υπόχρεου σε φόρο εισοδήματος φυσικών προσώπων.

– Σχετικά με τα τυχερά παιχνίδια.

Στις επόμενες σελίδες του παρόντος εγχειριδίου, θα περιγράψουμε τις πιο δημοφιλείς αιτήσεις/δηλώσεις που υποβάλλονται από τους επιχειρηματίες στην Πολωνία.

Ψηφιακές δηλώσεις στην Πολωνία. Ο φόρος επιχειρήσεων (PIT)

Στην Πολωνία οι επιχειρηματίες πρέπει να αποστέλλουν τις φορολογικές τους δηλώσεις για τον φόρο επιχειρήσεων. Ανάλογα με τη μορφή της φορολογίας, πρέπει να χρησιμοποιούν διαφορετικά έντυπα δηλώσεων. Οι συνήθεις δηλώσεις που σχετίζονται με το φόρο επιχειρήσεων είναι οι εξής:

- PIT-16A.

- PIT-28.

- PIT-36.

- PIT-36L.

Η PIT-16A χρησιμοποιείται από τους επιχειρηματίες που αποφασίζουν να υιοθετήσουν τη φορολογική κάρτα ως κύριο φορολογικό εργαλείο για την εκκαθάριση της φορολογικής διοίκησης. Για τους επιχειρηματίες που χρησιμοποιούν την κατ’ αποκοπήν φορολογία ως κύρια μορφή φορολόγησης το PIT-28 είναι ένα ειδικό έντυπο που αποστέλλεται στη φορολογική διοίκηση.

Η PIT-36 αποτελεί μία δήλωση που κάνει ο επιχειρηματίας σχετικά με το ποσό του εισοδήματος που αποκτήθηκε ή της ζημίας που προέκυψε σε ένα φορολογικό έτος, υπάρχουν τρεις τύποι της PIT-36, αλλά η πιο συνηθισμένη δήλωση είναι η PIT-36L, δήλωση που αφορά το ποσό του εισοδήματος που αποκτήθηκε (ζημία που προέκυψε) σε ένα φορολογικό έτος για τις επιχειρήσεις που χρησιμοποιούν τον κατ’ αποκοπή φόρο.

Για να γίνουμε πιο ακριβείς στο τι διαφέρουν οι εν λόγω φόροι επιχειρήσεων, πρέπει να περιγράψουμε τη μορφή της φορολογίας. Η φοροκάρτα (για την PIT-16A) ήταν ένας από τους ευκολότερους τρόπους για να πληρώσετε το φόρο σας στη φορολογική διοίκηση, το ποσοστό του φόρου που έπρεπε να πληρώσετε καθοριζόταν από τον Υπουργό Οικονομικών. Επί του παρόντος, λόγω του “Nowy Ład” (σειρά οικονομικών μέτρων) οι νέες εταιρείες και οι επιχειρηματίες που δεν χρησιμοποίησαν αυτό το είδος διακανονισμού με τη φορολογική διοίκηση δεν μπορούν να χρησιμοποιήσουν τη φορολογική κάρτα. Ο κατ’ αποκοπή συντελεστής (για το PIT-28) επιτρέπει στους επιχειρηματίες να χρησιμοποιούν το ποσοστό φόρου από 2% έως 17%, αλλά το ποσό του φόρου εξαρτάται από την υπηρεσία που παρέχει ο επιχειρηματίας.

Η φορολογική κλίμακα (για το PIT-36) είναι ένα φορολογικό σύστημα στο οποίο οι πολίτες πληρώνουν 17% φόρο όταν το εισόδημά τους δεν υπερβαίνει τις 120 χιλιάδες ζλότι, αλλά όταν υπερβούν αυτόν τον αριθμό, θα πρέπει να πληρώσουν φόρο 32% από τον αριθμό που υπερέβησαν. Ο κατ’ αποκοπήν φόρος (PIT-36L) είναι το σύστημα όπου ο επιχειρηματίας πληρώνει το 19% του φόρου χωρίς κανένα περιορισμό στο εισόδημα.

Το εθνικό σύστημα ηλεκτρονικού τιμολογίου

Από το 2023 η Πολωνία θα ξεκινήσει το πρόγραμμα του εθνικού συστήματος ηλεκτρονικού τιμολογίου, το οποίο θα είναι υποχρεωτικό για όλους τους επιχειρηματίες στην Πολωνία που είναι εγγεγραμμένοι ως υπόχρεοι καταβολής ΦΠΑ στη χώρα μας, τις εταιρείες που απαλλάσσονται από το φόρο και τις εταιρείες που καλύπτονται από τη διαδικασία OSS της ΕΕ, αλλά διαθέτουν πολωνικό εθνικό φορολογικό αριθμό (NIP).

Το σύστημα θα επιτρέψει στους επιχειρηματίες να εκδίδουν τα τιμολόγια με ψηφιακό τρόπο. Ως επιχειρηματίας θα μπορείτε να χρησιμοποιήσετε το σύστημα που έχει ετοιμάσει το Υπουργείο Οικονομικών ή να αγοράσετε εμπορικές λύσεις.

Η δήλωση “JPK_VAT”

Οι πολύ μικρές, μικρές, μεσαίες και μεγάλες επιχειρήσεις υποχρεούνται να αποστέλλουν τη δήλωση “JPK_VAT” από τον Οκτώβριο του 2020. Η δήλωση αυτή έχει μορφή ηλεκτρονικού εγγράφου, το οποίο χωρίζεται σε δύο μέρη, τα οποία όμως αφορούν το φόρο προστιθέμενης αξίας. Στο πρώτο μέρος του εγγράφου, η επιχείρηση πρέπει να στείλει στις φορολογικές αρχές τις πληροφορίες σχετικά με τις αγορές και τις πωλήσεις προϊόντων/υπηρεσιών τους, οι οποίες βρίσκονται ήδη στα έγγραφα της επιχείρησης. Το δεύτερο μέρος είναι η δήλωση ΦΠΑ, η οποία επίσης χωρίζεται σε δύο ξεχωριστά αρχεία.

Η δήλωση ΦΠΑ χωρίζεται στο ΦΠΑ (VAT)-7M και το ΦΠΑ (VAT)-7K. Η διαφορά έγκειται στην χρονική περίοδο της πραγματοποίησης του εντύπου 7, το οποίο αποτελεί ένα έντυπο διακανονισμού με τις φορολογικές αρχές. Το ΦΠΑ (VAT)-7M είναι για τις εταιρείες που κάνουν τους διακανονισμούς κάθε μήνα και το ΦΠΑ (VAT)-7K είναι για τους επιχειρηματίες που κάνουν τους διακανονισμούς ανά τρίμηνο.

Το έγγραφο αυτό είναι πολύ σημαντικό για τις εταιρείες στην Πολωνία, διότι πρέπει να τηρείτε πολύ αυστηρά τις ημερομηνίες έκδοσης του εγγράφου αυτού. Οι εταιρείες πρέπει να το αποστέλλουν ηλεκτρονικά μέχρι την 25η ημέρα κάθε μήνα, ενώ το έγγραφο καλύπτει και τον τελευταίο μήνα. Είναι σημαντικό να αναφερθεί ότι οι εταιρείες που κάνουν τους διακανονισμούς τους ανά τρίμηνο πρέπει να αποστέλλουν το “JPK_VAT” κάθε μήνα μέχρι τις 25 του μήνα. Πρέπει να δίνεται προσοχή διότι αν η 25η του μήνα είναι Σάββατο, Κυριακή ή εθνική αργία στην Πολωνία (που είναι αργία) το έγγραφο πρέπει να σταλεί την πρώτη εργάσιμη ημέρα.

Η μη συμμόρφωση με την υποχρέωση υποβολής του εν λόγω εγγράφου θα έχει ως αποτέλεσμα την επιβολή διοικητικού προστίμου, διακρίνουμε δύο τύπους προστίμων:

- Φορολογικό αδίκημα:

α) Ποινή που επιβάλλεται με δικαστική απόφαση: πρόστιμο από 210 PLN έως 4 200 PLN,

β) Ποινή που επιβάλλεται με δικαστική απόφαση: πρόστιμο από 210 PLN έως 21 000 PLN,

γ) Ποινή που επιβάλλεται με δικαστική απόφαση: πρόστιμο από 210 έως 42 000 PLN

2) Φορολογικό έγκλημα:

α) Ποινή που επιβάλλεται με δικαστική απόφαση: πρόστιμο από 700 PLN έως 5 600 000 PLN,

β) Ποινή που επιβάλλεται με δικαστική απόφαση: πρόστιμο από 700 PLN έως 20 160.000 PLN.

Βιβλιογραφικές αναφορές

Ministry of Finance of the Republic of Poland. (2022). e-Deklaracja PIT. https://www.podatki.gov.pl/pit/e-deklaracje-pit/

Ministry of Finance of the Republic of Poland. (2022). Formularze elektroniczne dla prowadzących działalność gospodarczą. https://www.podatki.gov.pl/pit/e-deklaracje-pit/dla-osob-prowadzacych-dzialalnosc-gospodarcza/

Ministry of Finance of the Republic of Poland. (2022). Krajowy System e-Faktur. https://www.podatki.gov.pl/ksef/

Ministry of Finance of the Republic of Poland. (2022). JPK_VAT. https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk_vat/informacje-jpk-vat/

Θεωρητικό μέρος – ΣΚΟΤΙΑ

HMRC

Η Υπηρεσία Εσόδων και Τελωνείων της Αυτής Μεγαλειότητας (HM Revenue and Customs ή HMRC) είναι μια μη υπουργική υπηρεσία της κυβέρνησης του Ηνωμένου Βασιλείου, υπεύθυνη για την είσπραξη φόρων, την καταβολή ορισμένων μορφών κρατικής στήριξης, τη διαχείριση άλλων κανονιστικών καθεστώτων, συμπεριλαμβανομένου του εθνικού κατώτατου μισθού και την έκδοση αριθμών εθνικής ασφάλισης[2].

Το τμήμα είναι υπεύθυνο για τη διαχείριση και την είσπραξη άμεσων φόρων, συμπεριλαμβανομένων του φόρου εισοδήματος, του εταιρικού φόρου, του φόρου κεφαλαιακών κερδών (CGT) και του φόρου κληρονομιάς (IHT), έμμεσων φόρων, συμπεριλαμβανομένων του φόρου προστιθέμενης αξίας (ΦΠΑ), των ειδικών φόρων κατανάλωσης και του φόρου γης με χαρτόσημο (SDLT), καθώς και περιβαλλοντικών φόρων.

Ψηφιακή φορολόγηση

Οι Υπηρεσίες Ψηφιακής Τεχνολογίας Εσόδων και Τελωνείων (Revenue and Customs Digital Technology Services – RCDTS) είναι μια θυγατρική της HMRC που ιδρύθηκε το 2015 για την παροχή τεχνικών και ψηφιακών υπηρεσιών.

Αυτό είναι το σχέδιο της κυβέρνησης για τα φυσικά πρόσωπα και τις εταιρείες για φορολογικά θέματα, έτσι ώστε η HRMC να γίνει μια από τις πιο σκληρές φορολογικές διοικήσεις στον κόσμο.

Θέματα πιθανών επιπτώσεων όπως ο ΦΠΑ, οι επιχειρήσεις και το εισόδημα έχουν ήδη διερευνηθεί και αξιολογηθεί.

Η ψηφιακή φορολόγηση περιλαμβάνει:

– Τήρηση και διατήρηση των λογιστικών αρχείων ΦΠΑ

– Δημιουργία δηλώσεων ΦΠΑ

– Αποστολή των δηλώσεων ΦΠΑ στην HMRC[3].

Οι εγγεγραμμένες στο μητρώο ΦΠΑ επιχειρήσεις με φορολογητέο κύκλο εργασιών άνω του ορίου ΦΠΑ (,000 85.000) υποχρεούνται πλέον να ακολουθούν τους κανόνες της ψηφιακής φορολόγησης, τηρώντας ψηφιακά αρχεία και χρησιμοποιώντας λογισμικό για την υποβολή των δηλώσεων ΦΠΑ.

- Είναι υποχρεωτικό να εγγραφείτε στην εφαρμογή Making Tax Digital για τον ΦΠΑ εάν ο φορολογητέος κύκλος εργασιών υπερβαίνει τις 85.000 λίρες Αγγλίας. Αλλά από τον Απρίλιο του 2022 θα είναι υποχρεωτικό για όλες τις επιχειρήσεις που είναι εγγεγραμμένες στο μητρώο ΦΠΑ.

- Το πρώτο βήμα είναι να βρείτε ένα λογισμικό που είναι συμβατό με την ψηφιακή φορολόγηση για τον ΦΠΑ. Η χρήση λογισμικού θα σας επιτρέψει να υποβάλλετε δηλώσεις ΦΠΑ απευθείας στην HMRC χωρίς να χρειάζεται να επισκεφθείτε τον ιστότοπο της HMRC. Στον παρακάτω ιστότοπο μπορείτε να χρησιμοποιήσετε ένα εργαλείο για να βρείτε το κατάλληλο λογισμικό:

- Για την εγγραφή απαιτούνται οι ακόλουθες πληροφορίες: διεύθυνση ηλεκτρονικού ταχυδρομείου της επιχείρησης, αναγνωριστικό χρήστη Government Gateway και κωδικός πρόσβασης, αριθμός μητρώου ΦΠΑ και τελευταία δήλωση ΦΠΑ.

- Θα πρέπει να λάβετε ένα email επιβεβαίωσης από noreply@tax.service.gov.uk εντός 3 ημερών από την εγγραφή.

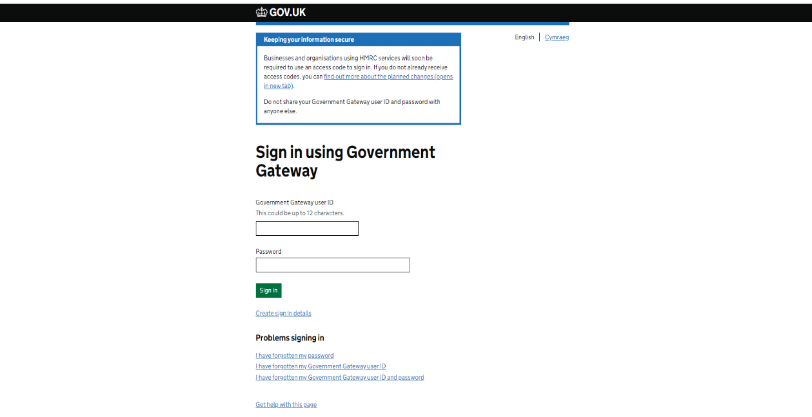

Ιστότοπος όπου μπορεί κανείς να κάνει εγγραφή:

Εικόνα 1 Ιστότοπος του Gov.Uk, https://www.access.service.gov.uk/login/signin/creds?aoc=Y

Ο ακόλουθος δικτυακός τόπος παρέχει όλες τις σημαντικές πληροφορίες σχετικά με τη διαδικασία εγγραφής: https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax-digital-for-vat

Βιβλιογραφικές αναφορές

Report on the United Kingdom’s Digital Services Tax. (Ιανουάριος 2013). OFFICE of the UNITED STATES TRADE REPRESENTATIVE EXECUTIVE OFFICE OF THE PRESIDENT. https://ustr.gov/sites/default/files/files/Press/Releases/UKDSTSection301Report.pdf

Overview of Making Tax Digital. (21 Σεπτεμβρίου 2021). GOV.UK. https://www.gov.uk/government/publications/making-tax-digital/overview-of-making-tax-digital

Government Digital Service. (24 Φεβρουαρίου 2015). VAT record keeping. GOV.UK. https://www.gov.uk/vat-record-keeping/sign-up-for-making-tax-digital-for-vat

Wikipedia contributors. (4 Φβερουαρίου 2022). HM Revenue and Customs. Wikipedia. https://en.wikipedia.org/wiki/HM_Revenue_and_Customs

Wattanajantra, A. (4 Φβερουαρίου 2022). MTD for VAT FAQs: 19 key Making Tax Digital questions answered. Sage Advice United Kingdom. https://www.sage.com/en-gb/blog/mtd-for-vat-questions-answered/

Θεωρητικό μέρος – ΣΛΟΒΕΝΙΑ

Διαδικτυακή πύλη ηλεκτρονικής φορολόγησης (eDavki)

Η πύλη eDavki της Σλοβενίας είναι ενεργή από το 2003. Η χρήση του eDavki είναι δωρεάν. Η πύλη eDavki καθιστά δυνατή άνετη, εύκολη και ασφαλή συμπλήρωση και υποβολή των φορολογικών εντύπων από τον υπολογιστή του χρήστη στο σπίτι ή στο γραφείο.

Η πύλη eDavki είναι το σύστημα πληροφορικής της Δημοσιονομικής Διοίκησης της Δημοκρατίας της Σλοβενίας που χρησιμοποιείται στις ηλεκτρονικές συναλλαγές με τη Δημοσιονομική Διοίκηση. Εξασφαλίζει την άνετη, εύκολη και ασφαλή διαβίβαση των φορολογικών εντύπων και την παραλαβή των εγγράφων που εκδίδονται από την Οικονομική Διοίκηση (eVročanje). Η χρήση της πύλης (υποβολή εντύπων και παραλαβή εγγράφων) είναι υποχρεωτική για όλες τις επιχειρηματικές οντότητες. Ο νόμιμος εκπρόσωπος των επιχειρηματικών οντοτήτων (ατομικές επιχειρήσεις και νομικά πρόσωπα) έχει πρόσβαση στη διαδικτυακή πύλη eDavki στο προφίλ των επιχειρηματικών οντοτήτων με αναγνωρισμένο ψηφιακό πιστοποιητικό για υπαλλήλους, με αναγνωρισμένο ψηφιακό πιστοποιητικό για φυσικό πρόσωπο, με λογαριασμό χρήστη φυσικού προσώπου ή με εφαρμογή eDavki για κινητά. Πρόσβαση υπαλλήλου επιχειρηματικής οντότητας ή εξωτερικού παρόχου στη διαδικτυακή πύλη eDavki στο προφίλ της επιχειρηματικής οντότητας μόνο με αναγνωρισμένο ψηφιακό πιστοποιητικό (υπό την προϋπόθεση ότι το εν λόγω πρόσωπο έχει λάβει τα κατάλληλα δικαιώματα EDV) (Οικονομική διοίκηση της Δημοκρατίας της Σλοβενίας, 2021).

Η eDavki είναι μια ασφαλής διαδικτυακή υπηρεσία που υποκαθιστά πλήρως τη σχετική γραφειοκρατία. Προσφέρει πολλά σημαντικά πλεονεκτήματα σε σχέση με την επεξεργασία των έντυπων φορολογικών εντύπων:

- ταχύτερη και ευκολότερη συμπλήρωση των φορολογικών εντύπων (με ενσωματωμένα μενού βοήθειας και εργαλεία για ηλεκτρονικό έλεγχο),

- δυνατότητα υποβολής εγγράφων 24 ώρες την ημέρα, 7 ημέρες την εβδομάδα, χωρίς έξοδα αποστολής και ανεξάρτητα από τη γεωγραφική θέση,

- πρόσβαση στη φοροκάρτα,

- μεταφορά δεδομένων απευθείας από το λογιστικό σύστημα στην eDavki μέσω διαδικτυακών υπηρεσιών,

- εύκολη εξουσιοδότηση μεταξύ χρηστών και άλλων φορολογούμενων,

- μεταφορά της έκτασης των δικαιωμάτων βάσει των πράξεων της eDavki μέσω εξουσιοδότησης (βλέπε εξουσιοδότηση στο eTax).

Εκτός από άλλα φορολογικά έντυπα, μέσω της eDavki τα φυσικά πρόσωπα μπορούν να υποβάλλουν τις δηλώσεις φορολογικών στοιχείων για τον υπολογισμό του φόρου εισοδήματος και τα νομικά πρόσωπα τα έντυπα ΦΠΑ (π.χ. VAT-O) και VIES. Στους χρήστες παρέχονται επίσης οι ηλεκτρονικές υπηρεσίες ηλεκτρονικής εγγραφής φορολογουμένων και ανταλλαγής των πληροφοριών τους με τις φορολογικές διοικήσεις άλλων κρατών μελών της ΕΕ, καθώς και η επαλήθευση των φορολογικών αριθμών των φορολογουμένων από την ΕΕ (Financial administration of the RS, 2003-2022).

Πρόσβαση στην πύλη eDavki με αναγνωρισμένο ψηφιακό πιστοποιητικό

Κάθε φορολογούμενος μπορεί να γίνει χρήστης της eDavki. Η εφαρμογή απαιτεί έναν υπολογιστή με κατάλληλο λογισμικό και πρόσβαση στο Διαδίκτυο.

Εάν οι υποκείμενοι στον φόρο χρησιμοποιούν κατάλληλα ψηφιακά πιστοποιητικά, μπορούν να υποβάλλουν αιτήσεις και να λαμβάνουν έγγραφα μέσω της πύλης eDavki. eDavki Απαιτείται κατάλληλος εξοπλισμός και κατάλληλο ψηφιακό πιστοποιητικό. Η διαδικασία για την απόκτηση αναγνωρισμένου ψηφιακού πιστοποιητικού βρίσκεται στη διαικτυακή πύλη eDavki. Μπορείτε να επιλέξετε μεταξύ τεσσάρων αναγνωρισμένων ψηφιακών πιστοποιητικών (SIGEN-CA, POŠTA®CA, AC-NLB και HALCOM CA) (Financial administration of the Republic of Slovenia, 2021).

Βιβλιογραφικές αναφορές

Financial administration of the Republic of Slovenia. (2021). eDavki – electronic tax management system. Financial administration of the Republic of Slovenia. https://www.fu.gov.si/en/business_events_businesses/edavki_electronic_tax_management_system/

Financial administration of the RS. (2003-2022). PRESENTATION. eTax portal. Financial administration of the RS. https://edavki.durs.si/EdavkiPortal/OpenPortal/CommonPages/Opdynp/PageD.aspx?category=uvodportal

Ministrstvo za javno upravo. (2021). Predstavitev portala SPOT. [Video]. YouTube. https://youtu.be/7tPJ5kQRqag

[1] Barriers to Digitization public and private environment in Romania https://www.adr.gov.ro/wp-content/uploads/2021/04/ADR-Barierele-Digitalizarii-mediului-public-si-privat-din-Romania.pdf

[2] https://joint-research-centre.ec.europa.eu/european-index-digital-entrepreneurship-systems-eides/eides-country-ranks_en

[3] https://plati.vitalmm.ro/login.jsp visited 28.02.2022

[4] https://en.wikipedia.org/wiki/HM_Revenue_and_Customs

[5] https://www.sage.com/en-gb/blog/mtd-for-vat-questions-answered/